2019-09-12 09:17 | 來源:新浪財(cái)經(jīng) | 作者:俠名 | [上市公司] 字號(hào)變大| 字號(hào)變小

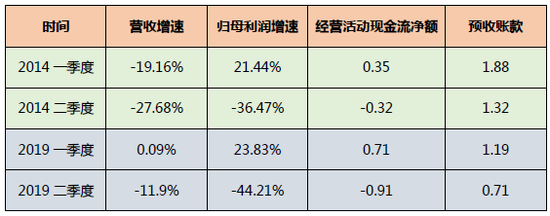

今年上半年的伊力特的經(jīng)營成果像極了2014年,包括營收、利潤、現(xiàn)金流、預(yù)收款等指標(biāo),不過白酒整體行業(yè)卻不是,2014年是眾所周知的行業(yè)大低谷時(shí)期,而今年則截然相反,伊力特逆勢走弱,值得注意。

新浪財(cái)經(jīng)上市公司研究院 白酒浪頭/肖恩

新浪財(cái)經(jīng)訊 近日,新疆伊力特(16.000, 0.00, 0.00%)實(shí)業(yè)股份有限公司發(fā)布了2019年半年報(bào),多年來一直局限于新疆地區(qū)的伊力特上半年在疆內(nèi)的營收占比達(dá)到上市以來最高的74.19%(Wind數(shù)據(jù)),相比于多年來高喊走出去的口號(hào)來說,事與愿違的是外面的世界很精彩也很無奈。

不過對(duì)于伊力特而言,省外市場開拓并不是當(dāng)務(wù)之急,在行業(yè)大熱的情況下,上半年公司的經(jīng)營成果卻像極了低迷的2014年,甚至連疆內(nèi)的優(yōu)勢也面臨侵蝕的風(fēng)險(xiǎn),這對(duì)于伊力特來說并不是一個(gè)好消息。資本市場也給出了悲觀的預(yù)期,公司股價(jià)一再下挫,上半年屢屢回購提振股價(jià)效果不佳,集團(tuán)發(fā)行的可轉(zhuǎn)債連續(xù)三次調(diào)低轉(zhuǎn)股價(jià)……

二季度業(yè)績加速下滑 出現(xiàn)少有的現(xiàn)金凈流出

伊力特半年報(bào)顯示,上半年公司實(shí)現(xiàn)營收9.4億元,同比下滑5.72%,歸母凈利潤2.02億元,同比下滑6.38%。單看二季度,伊力特的銷售形勢或更為窘迫,二季度實(shí)現(xiàn)營收4.22億元,同比下滑11.9%,歸母凈利潤0.53億元,同比下滑達(dá)到44.21%,幾近腰斬。上半年,公司經(jīng)營活動(dòng)現(xiàn)金流為凈流出0.2億元,在此之前僅在2014年出現(xiàn)過經(jīng)營活動(dòng)現(xiàn)金流為負(fù)的情況。這對(duì)于一直以來有著新疆地區(qū)基本盤的伊力特來說是個(gè)極為悲觀的信號(hào)---基本盤或也靠不住了。

今年上半年的伊力特的經(jīng)營成果像極了2014年,包括營收、利潤、現(xiàn)金流、預(yù)收款等指標(biāo),不過白酒整體行業(yè)卻不是,2014年是眾所周知的行業(yè)大低谷時(shí)期,而今年則截然相反,伊力特逆勢走弱,值得注意。

數(shù)據(jù)來源:Wind、公司公告

盡管在走出新疆的道路上并不順利,不過以往伊力特被稱為“新疆茅臺(tái)”,其在新疆的基本盤具有一定的穩(wěn)固性。在與五糧液(129.260, 0.00, 0.00%)、瀘州老窖(87.510, 0.00, 0.00%)的對(duì)比中可以發(fā)現(xiàn),2014年的伊力特確實(shí)體現(xiàn)出了茅臺(tái)般的抗壓力,而這反過來更凸顯出公司當(dāng)前困境。在信息傳播技術(shù)、物流建設(shè)、市場自由流動(dòng)等要素日漸成熟的趨勢下,新疆地區(qū)的白酒市場競爭或?qū)⒓觿。肽陥?bào)中的表述為:上半年公司銷售面臨著嚴(yán)峻挑戰(zhàn),疆內(nèi)市場銷售總量萎縮。伊力特在新疆的優(yōu)勢或?qū)⒈恍Q食。

可交換債連續(xù)三次調(diào)低轉(zhuǎn)股價(jià) 屢屢回購提振股價(jià)

對(duì)于伊力特的核心競爭力面臨考驗(yàn)的事實(shí),資本市場也給出了悲觀的預(yù)期,2018年年初公司股價(jià)達(dá)到最高點(diǎn)后便一再下挫,為了穩(wěn)定股價(jià)今年伊力特頻頻回購,截止8月底,已從二級(jí)市場回購總股本的1.3%的股份,總價(jià)約1億元。

但回購對(duì)于股價(jià)的提振效果并不大,股價(jià)的低迷影響到了伊力特在債券市場的表現(xiàn)。2018年1月,伊力特集團(tuán)面向合格投資者非公開發(fā)行可交換公司債券,標(biāo)的股票為公司A股股票,發(fā)行規(guī)模為人民幣4億元,發(fā)行期限為3年期。為了穩(wěn)住債券市場的預(yù)期,伊力特的可交換債連續(xù)三次調(diào)低轉(zhuǎn)股價(jià),從27.49元/股降至15.8元/股,降幅達(dá)到42.52%。

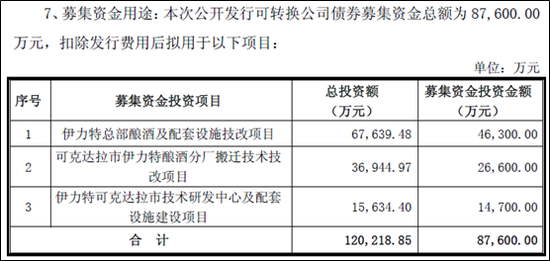

今年3月,伊力特還發(fā)行了8.76億元可轉(zhuǎn)債,期限為6年期,這是伊力特上市19年以來首次再融資,主要是由于伊力特現(xiàn)有生產(chǎn)設(shè)施老化,設(shè)計(jì)產(chǎn)能無法全部釋放,導(dǎo)致收入規(guī)模的增長受到限制。且現(xiàn)有的勾調(diào)設(shè)備、包裝工序亦無法滿足公司升級(jí)產(chǎn)品結(jié)構(gòu)的需要。

數(shù)據(jù)來源:公司公告

本次伊力特的可轉(zhuǎn)債初始轉(zhuǎn)股價(jià)為17.6元/股,高于集團(tuán)可轉(zhuǎn)債的15.8元/股,若股價(jià)持續(xù)走低,轉(zhuǎn)股價(jià)面臨進(jìn)一步下降的壓力。

話語權(quán)弱 下游CR5近70%

上半年伊力特銷售面臨著挑戰(zhàn)嚴(yán)峻,疆內(nèi)市場銷售總量萎縮,而疆外市場還處于開拓期,除了產(chǎn)品有自身的特色之外,營銷處于戰(zhàn)略轉(zhuǎn)型期,品牌還需推廣。

面對(duì)一系列調(diào)整計(jì)劃,伊力特的花銷自然少不了,上半年,銷售費(fèi)用0.76億元,同比增長51.27%,主要為加大宣傳力度,廣告宣傳費(fèi)增加所致。下半年的支出預(yù)計(jì)也少不了,公司將整頓經(jīng)銷隊(duì)伍,刺激銷售隊(duì)伍持續(xù)發(fā)力,實(shí)現(xiàn)市場拓展的實(shí)質(zhì)性突破,將繼續(xù)精耕疆外市場。

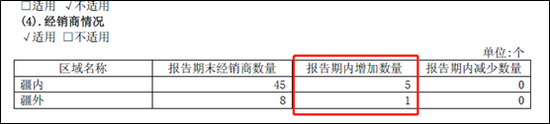

值得注意的是,公司在大幅提高銷售費(fèi)用的情況下,卻是采用大商制的銷售策略,2018年,伊力特全國經(jīng)銷商數(shù)量僅為53家,其中疆內(nèi)45家,疆外8家。在精耕疆外市場的口號(hào)下,去年疆外經(jīng)銷商僅增加1加。

數(shù)據(jù)來源:公司公告

另外,2018年,前五名客戶銷售額13.97萬元,占年度銷售總額68.42%,下游CR5近70%說明伊力特在省內(nèi)外采用的大商制令其話語權(quán)相對(duì)較弱。不過這相較于2016和2017年的80%、77%已有所改觀。

以目前伊力特的品牌力,在疆外想走小商制難度太大,大商制的弊端在于大力投放的廣告和品牌推廣費(fèi)用,很難真正落到實(shí)處,經(jīng)銷商更多的還是看渠道利潤豐厚與否來決定自身的銷售傾向。伊力特的全國化之路依然漫長,而與此同時(shí),基本盤疆內(nèi)市場銷售低迷才是當(dāng)務(wù)之急,大筆銷售費(fèi)用能否穩(wěn)住疆內(nèi)、開拓疆外仍是未知數(shù)。

熱門

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞