2020-12-31 02:46 | 來源:面包財經 | 作者:未知 | [IPO] 字號變大| 字號變小

天好信息的股權較為分散,不存在控股股東,公司由武文生、李紅、李偉、花景麗、管信駿、周錚六人共同控制。截至招股說明書簽署日,以上六人合計直接持有公司41.54%股份,為...

12月16日,天好信息在回復上交所問詢后更新了招股書,擬發行不超過1283.95萬股,募集資金4.6億元;本次發行募集資金在扣除發行費用后,將投資于大數據綜合服務及應用平臺升級項目、專有云服務中心建設項目、科創中心建設項目和補充公司流動資金。

天好信息選擇的上市標準為創業板上市標準為一般企業要求中第(一)項標準,即“最近兩年凈利潤均為正,且累計凈利潤不低于5000萬元”。

招股書顯示,天好信息的股權較為分散,不存在控股股東,公司由武文生、李紅、李偉、花景麗、管信駿、周錚六人共同控制。截至招股說明書簽署日,以上六人合計直接持有公司41.54%股份,為公司的共同實際控制人。

近幾年,天好信息的業績雖保持增長,但產品收入結構在2020上半年出現較大變化,高毛利業務收入占比降低。另外,期間費用的增長導致凈利率出現明顯下降。除此之外,由于PPP項目的承建,公司現金流持續凈流出,流動比率及速動比率也出現明顯下滑。

近三年業績增長較快市占率及業務規模偏小

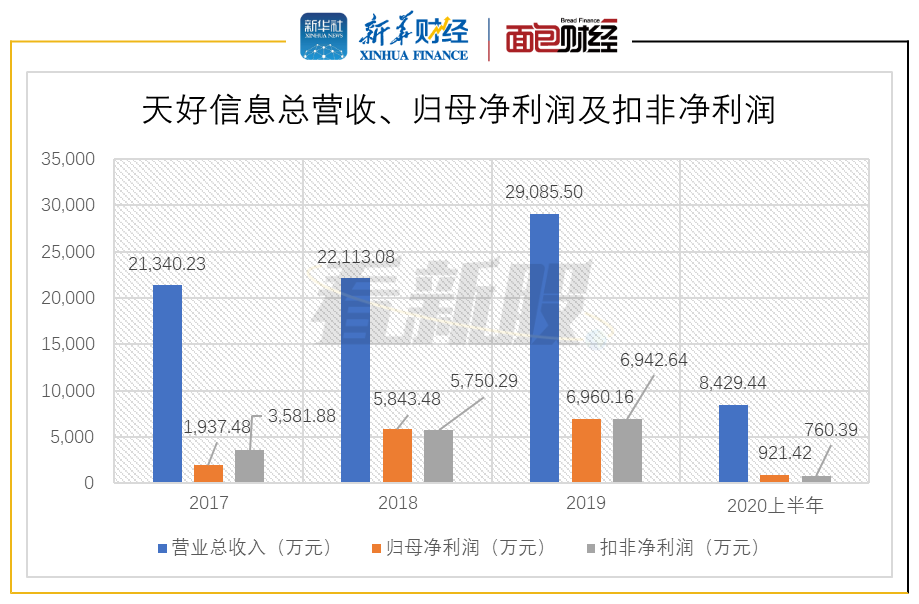

天好信息成立于2000年7月,是一家綜合性的信息化軟件與服務提供商。招股書顯示,近三年,天好信息總營收的復合增長率達16.75%,扣非凈利潤復合增長率為39.22%,整體呈快速增長趨勢。2020上半年,公司實現營收8429.44萬元,實現歸母凈利潤921.42萬元,扣非凈利潤為760.39萬元。

圖1:2017年-2020年上半年天好信息總營收、歸母凈利潤及扣非凈利潤

值得注意的是,由于中國信息化建設面廣泛、市場容量龐大、大數據產業發展迅速,天好信息不具備較高的市場占有率。另外,其軟件開發及產品的業務規模與行業內大型軟件企業相比也相對較小。

高毛利業務收入占比下降期間費用率攀升

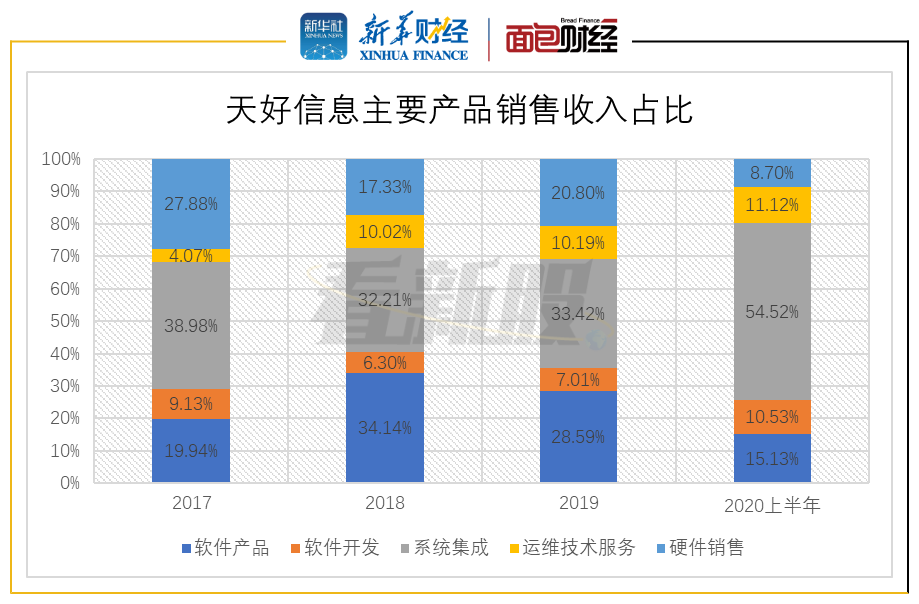

從產品收入構成來看,2020上半年天好信息主要以系統集成銷售收入為主,該產品實現銷售收入4595.41萬元,占總營收的54.52%。其次是軟件產品,實現銷售收入1275.56萬元,占總營收的15.13%。但與2019年度相比,天好信息的收入構成出現明顯變化,軟件產品及硬件銷售收入占比均出現了明顯下降,系統集成收入占比則明顯上升。

2019年,天好信息軟件產品、系統集成和硬件銷售分別實現銷售收入8314.18萬元、9720.18萬元和6049.59萬元,在總營收中的占比分別為28.59%、33.42%和20.8%。

圖2:2017年-2020年上半年天好信息主要產品銷售收入占比

天好信息在招股書中表示,系統集成業務收入雖然占比較大,但該業務含有較大比例外購的硬件,而且硬件金額較大、毛利率較低,對公司經營業績貢獻較小;軟件產品和軟件開發收入則是公司的高毛利業務,但由于2020上半年軟件產品收入占比出現明顯下降,公司綜合毛利率出現下降。

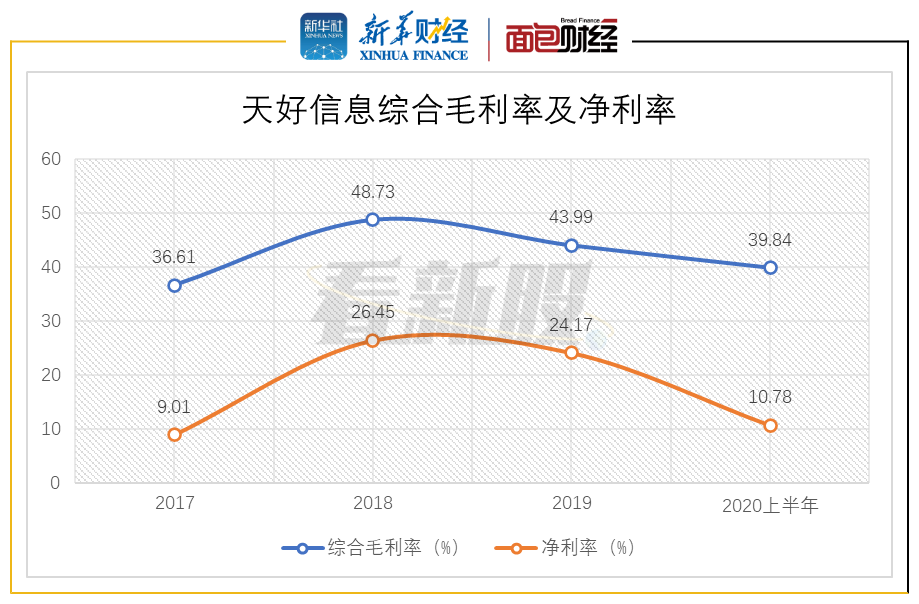

數據顯示,2020上半年天好信息的綜合毛利率為39.84%,較2019年的43.99%下降了4.15個百分點,較2018年的48.73%下降了8.89個百分點。

圖3:2017年-2020年上半年天好信息綜合毛利率及凈利率

另外,2018和2019年天好信息的費用管控較好,期間費用率分別為19.08%和17.10%,扣除股份支付后的期間費用率分別為18.63%和15.83%。2020上半年,天好信息的期間費用率及扣除股份支付后的期間費用率均為25.08%,較前兩年出現明顯增長,導致公司凈利潤出現明顯下降。2020年上半年,天好信息凈利率為10.78%,較2019年的24.17%下降了13.39個百分點。

客戶集中度較高

招股書顯示,天好信息的前五大客戶主要為海通證券(12.860,0.37,2.96%)、東方證券(11.630,0.42,3.75%)等證券經營機構,以及大數據支撐軟件產品的下游客戶聯想(北京)信息技術有限公司、聯想(北京)有限公司、中譯語通、航天科工等。

2017年至2020年上半年,天好信息向前五名客戶銷售產生的收入在公司營業收入中的占比分別為64.45%、66.20%、68.58%和68.27%,客戶集中度相對較高。與招股書中所列舉的同行業上市公司相比,天好信息的客戶集中度明顯高于可比公司均值。

圖4:2017-2019年可比公司前五大客戶銷售收入總營收占比

數據顯示,2017-2019年新點軟件、金證股份(16.210,0.32,2.01%)等8家可比公司的前五大客戶銷售收入占總營收比例的平均值分別為26.39%、27.79%和24.79%,天好信息的客戶集中度是可比公司平均值的兩倍有余。

現金流持續凈流出流動比率、速動比率偏低

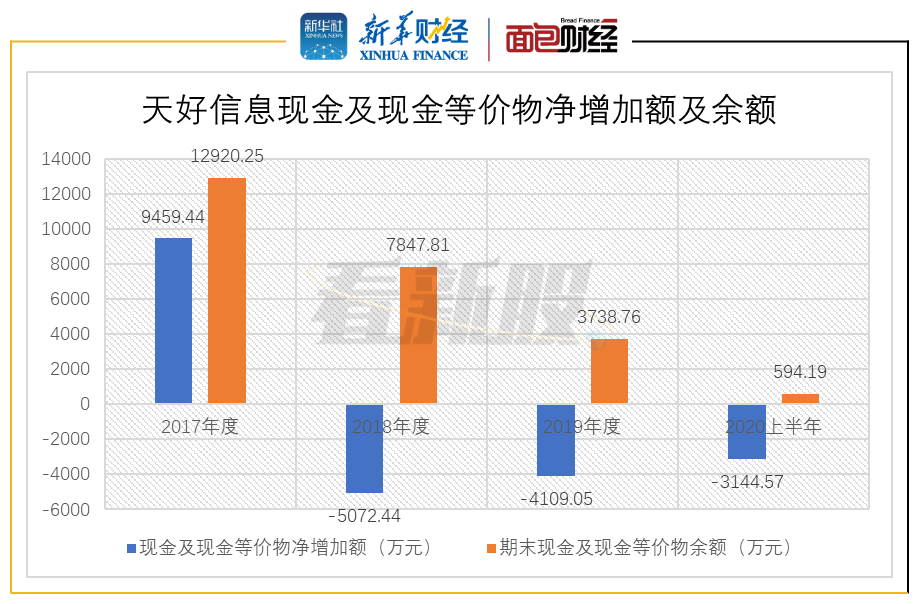

除了經營業績方面,天好信息現金流持續凈流出的狀況值得注意。

招股書顯示,2020上半年,天好信息現金及現金等價物凈增加-3144.57萬元,2019年度及2018年度現金及現金等價物分別凈增增加-4109.05萬元及-5072.44萬元。各報告期期末,公司現金及現金等價物余額也呈明顯下降狀態。

圖5:2017年-2020年上半年天好信息現金及現金等價物凈增加額及余額

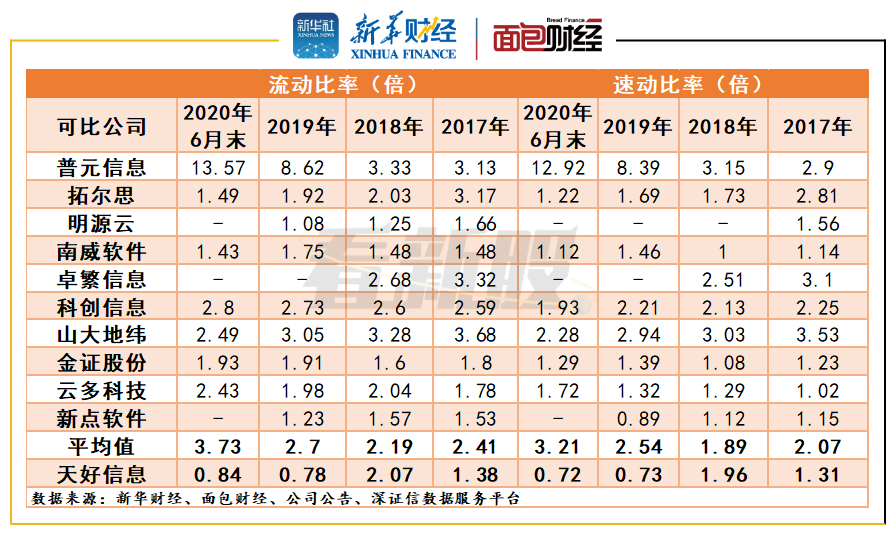

截至2020年6月末,天好信息流動比率為0.84倍,速動比率為0.72倍,均低于同行業可比公司均值。

圖6:2017年-2020年上半年天好信息與可比公司流動比率及速動比率

招股書顯示,天好信息現金流持續凈流出及流動、速動比率下降均與公司PPP項目有關。2018年,天好信息子公司天好大數據開始承建“淮安區大數據產業園一期PPP 項目”,目前項目整體尚處于建設階段。由于PPP項目存在資金投入大、回款周期長等特點,未來大額資本性支出可能導致天好信息現金流量持續為負的風險。

《電鰻快報》

熱門

手機版

手機版

相關新聞