2022-03-24 09:58 | 來源:上海證券報 | 作者:俠名 | [上市公司] 字號變大| 字號變小

?相較于簡短的公告介紹,記者深入研究后發現,該起要約收購背后或另有玄機。

是控股股東的強勢集權,還是二股東的“曲線撤退”?杭齒前進(7.910,0.00,0.00%)控股股東行將發起的要約收購,頗耐人尋味。

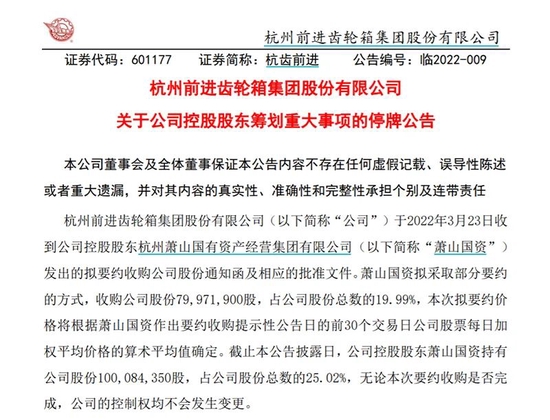

3月23日晚,杭齒前進公告稱,公司控股股東蕭山國資擬采取部分要約的方式,收購7997.19萬股上市公司股份(占股份總數的19.99%)。而本次擬要約價格,將根據蕭山國資作出要約收購提示性公告日的前30個交易日公司股票每日加權平均價格的算術平均值確定(按停牌前30個交易日均價計算,價格為8.10元/股)。

截至目前,蕭山國資持有杭齒前進股份占后者總股本的25.02%。公告稱,無論本次要約收購是否完成,公司的控制權均不會發生變更。公司股票將自3月24日(星期四)開市起停牌,預計停牌時間不超過2個交易日。

相較于簡短的公告介紹,記者深入研究后發現,該起要約收購背后或另有玄機。

曲線的“協議轉讓”?

回看以往市場化要約收購案例,收購人為快速收集籌碼往往會開出顯著高于市場價的要約收購價,從而吸引中小投資者參與要約收購進而交出股份。而從杭齒前進公告的要約收購價格來看,蕭山國資開出的價格似乎不太具有吸引力,與市價較為接近。

杭齒前進截至2021年三季度末的股東榜單顯示,杭州廣發科技有限公司(下稱“廣發科技”)、中國東方資產管理股份有限公司、束志敏、中國華融資產管理股份有限公司分列杭齒前進的第二至第五大股東。

其中,廣發科技恰好持有公司19.99%的股權,與蕭山國資此次要約收購比例相同。

這僅是巧合么?在要約價并不具有吸引力的背景下,蕭山國資敢于啟動要約收購,這背后是否與其他股東(如廣發科技)已有所溝通,進而達成曲線的“協議轉讓”?

“本次要約收購應該事前溝通達成了‘默契’,原因在于蕭山國資持股比例已近30%,不能再通過協議轉讓等方式大規模定向收購股份,只能以要約收購的方式來運作。定價高了可能會導致中小投資者參與,所以要約價格并未定得很高。另一方面,國資背景也不允許蕭山國資將收購價定得太高。”有市場人士分析稱。

有“背景”的廣發科技

杭齒前進是我國專業設計、制造齒輪傳動裝置和粉末冶金制品的企業,公司前身為杭州齒輪箱廠。公司產品領域包括船舶推進系統、工程機械變速器、風力發電及其他新能源齒輪箱等十大類千余品種。

2019年7月15日,蕭山國資函告公司,浙江省國資委同意蕭山國資所持公司股份公開征集轉讓事項,即蕭山國資將所持公司7997.19萬股股份(占公司總股本的19.99%),按照約6.22億元的價格轉讓給廣發科技,轉讓價格約為7.78元/股。

據天眼查信息顯示,廣發科技成立于2004年,廖杰遠間接持有公司99%的股份,為其實際控制人。

進一步查詢獲知,廖杰遠是火石創造董事,中國綠線、掛號網創始人及CEO。

而廖杰遠在資本市場廣為人知的身份,是微醫集團創始人兼CEO。

從掛號網起家的微醫,經過十余年的發展,其核心業務覆蓋醫療、醫藥、醫檢、健保等領域,成為了一家覆蓋“互聯網+醫療健康”全產業鏈的數字健康平臺。事實上,微醫在過去幾年間,不止一次對媒體透露過上市的計劃,卻因種種原因一再被擱置。

去年4月,微醫向港交所遞交了IPO申請。6個月后,微醫相關招股書失效。時至今日,微醫仍未能順利通過聆訊。知情人士稱,微醫目前在探索通過與一家“特殊目的收購公司”(SPAC)合并的方式上市,而不是傳統的IPO。

另有多家媒體報道稱,微醫去年對公司進行了裁員,員工數量從大約4000人削減至3000人左右。接下來,微醫優化業務線可能會進一步裁員,將員工數量降至2500人左右,甚至更低。此外,微醫還準備降低基本工資,并將部分員工的薪酬改為與業績掛鉤的獎金。

回到本次要約收購,若交易順利推進,未來會否變成蕭山國資與廣發科技之間的曲線定向交易?且廣發科技一買一賣背后盈虧幾何?頗值得進一步關注。

《電鰻快報》

手機版

手機版

相關新聞