2022-04-29 13:42 | 來源:國際金融報 | 作者:俠名 | [上市公司] 字號變大| 字號變小

華友鈷業公告,公司與淡水河谷印尼簽署合作框架協議,雙方計劃合作用褐鐵礦礦石為原料的高壓酸浸濕法項目,項目規劃產能為年產不超過12萬噸鎳金屬量的氫氧化鎳鈷產品。...

倫鎳逼空事件終歸在華友鈷業財報中有所反映,公司在鎳資源的布局上也迎來新的合作方。

4月28日盤后,華友鈷業公告,公司與淡水河谷印尼簽署合作框架協議,雙方計劃合作用褐鐵礦礦石為原料的高壓酸浸濕法項目,項目規劃產能為年產不超過12萬噸鎳金屬量的氫氧化鎳鈷產品。

截至4月28日收盤,華友鈷業報78.37元/股,漲幅3.35%,總市值957.1億元。

衍生金融負債暴增

根據合作內容,高壓酸浸濕法項目擬采用華友鈷業經驗證的濕法工藝、技術和配置,以處理淡水河谷印尼Pomalaa礦山的褐鐵礦。雙方計劃在淡水河谷印尼、濕法合資公司和華友鈷業之間協商并簽訂長期礦石供應協議,約定淡水河谷印尼獨家向高壓酸浸濕法項目供應褐鐵礦石。

華友鈷業表示,本次合作將充分發揮雙方在資源、技術及產業鏈等方面的優勢,打造領先的新能源動力電池鎳原料供應平臺。有利于進一步強化公司印尼鎳資源開發布局,進一步提升公司的盈利能力和可持續發展能力。不會對公司2022年業績產生重大影響,對公司業務、經營的獨立性不產生影響。

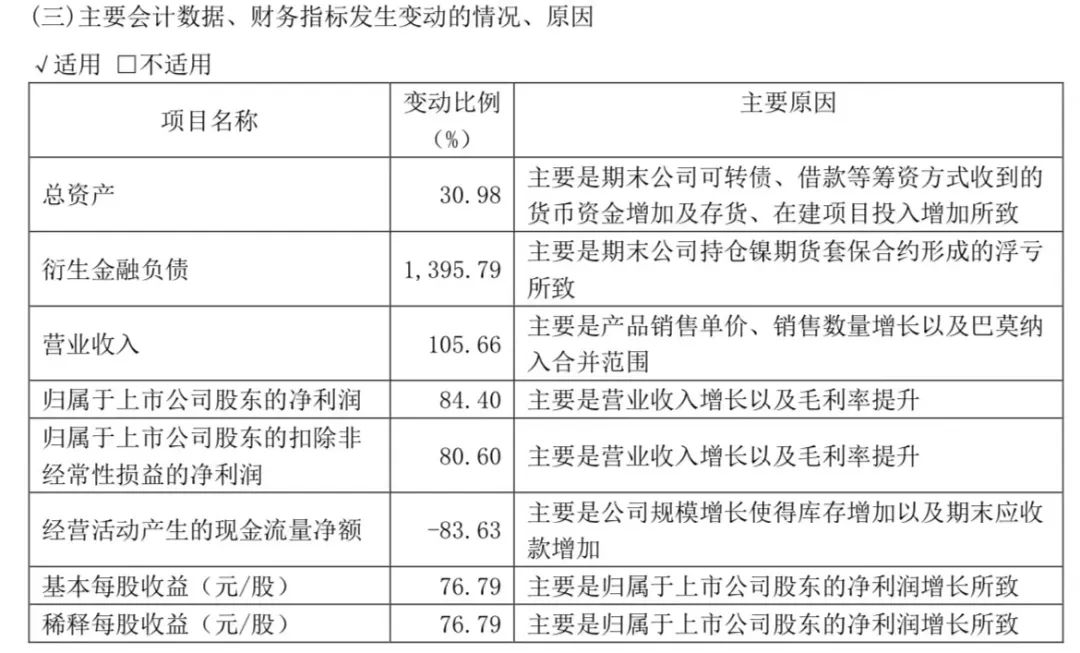

4月27日晚間,華友鈷業披露一季報,2022年一季度公司實現營收132.12億元,同比增長105.66%,歸母凈利潤12.06億元,同比增長84.4%。

對于業績增長,華友鈷業稱,主要原因是產品銷售單價、銷售數量增長以及巴莫納入合并范圍,營收以及毛利率提升帶動凈利上漲。

而3月份震驚中外的倫鎳逼倉事件,也在華友財報上有所反映。截至一季度末,公司衍生金融負債為15.68億元,較去年同期暴漲1395.8%,主要原因是期末公司持倉鎳期貨套保合約形成的浮虧。《國際金融報》記者就此致電致函華友鈷業董秘辦,截至發稿,對方電話無人接聽,未回復采訪函。

3月7日,倫敦金屬交易所(LME)鎳期貨價格飆漲,自29770美元/噸,觸及55000美元/噸,突破2007年4月51800美元/噸的歷史紀錄,盤中最高漲幅逾90%。3月8日,“妖鎳”再度現身,LME鎳價日內漲幅擴大至100%,一路突破幾大關口,直至漲破10萬美元/噸,兩個交易日大漲超240%

彼時市場傳言,由于俄鎳被踢出交易所無法交割,青山控股的20萬噸鎳空單可能交不出現貨,外資或利用LME鎳交易逼倉青山,進而索要其在印尼鎳礦的60%股權,青山控股浮虧將超80億美元。

與此同時,有報道指出,華友鈷業在LME積累了2萬噸鎳空頭頭寸,虧損額達6億美元。而華友鈷業正是青山控股的合作方,2021年3月,二者簽訂高冰鎳供應協議,青山控股將于2021年10月起的一年內,向華友鈷業供應6萬噸高冰鎳。外界猜測,華友的相關鎳項目會遭受波及。

3月8日、9日連吃兩個跌停后,華友鈷業發布澄清公告稱,在鎳價持續走高的情況下,為了防控價格下跌風險,鎖定經營利潤,公司嚴格按照相關制度開展鎳套期保值業務。套期保值業務是生產經營中常用的防風險工具,并非主動投機。近期鎳期貨市場出現超異常波動,截止目前公司尚未出現被強制平倉的情況,風險可控。

但華友指出,鎳期貨未來走勢存在不確定性,存在可能導致公司套期保值業務出現虧損的風險。如今看來,一季報的數據證實了該說法。

青山掌舵人項光達則在3月8日對外回應稱,“老外的確有些動作,正在積極協調”。雖部分證實了青山控股遭遇逼空的傳言,但語焉不詳,未指明對手身份。

此后青山方面表示,將用旗下高冰鎳置換國內金屬鎳板,已通過多種渠道調配到充足現貨進行交割。3月15日,青山集團又發表聲明稱,已經與由期貨銀行債權人組成的銀團達成了一項靜默協議,各參團期貨銀行同意不對青山的持倉進行平倉,或對已有持倉要求增加保證金。

擬85億套保

逼空事件后,LME鎳交易于3月16日重啟,連續5個交易日跌停。經歷短暫回調后,企穩回升,站在33000美元/噸上方。

除前述澄清公告外,華友鈷業也首度披露其期貨套保情況。4月23日,公司發布《關于開展2022年度套期保值業務的公告》,董事會同意公司及子公司開展生產經營所需原材料鎳、鈷、銅、鋰及大宗商品貿易的套期保值業務,減少因價格波動帶來的影響和風險。2022年,原材料套期保值業務的保證金占用總額不超過80億元或等值外幣,大宗商品貿易不超過5億元或等值外幣。

此外,華友鈷業在2021年年報中透露,公司采用上期所鎳期貨合約或LME鎳期貨合約進行套期。

由于鎳期貨價格上漲,公司賣鎳期貨合約出現虧損。截至2021年年末,華友鈷業持倉鎳期貨合約形成公允價值變動損失1.05億元,本期鎳期貨合約共形成損失1.45億元,含鎳金屬的存貨因被套期風險形成利得9476.33萬元,屬于無效套期損失為5064.56萬元。

2021年,華友鈷業業績創歷史最佳,實現營收353.17億元,同比增長66.69%,歸母凈利潤38.98億元,同比增長234.59%。公司全年共生產前驅體6.54萬噸,同比增長88.44%;生產正極材料5.48萬噸,同比增長96.46%;生產鈷產品3.65萬噸,同比增長9.44%;生產銅產品10.29萬噸,同比增長4.32%。

海外買礦

在鎳資源的開發上,除淡水河谷外,華友鈷業此前再度聯手青山控股,大眾中國也入局。據華友3月21日公告,三家公司達成戰略合作意向,擬共同布局印尼鎳鈷資源開發,以及鎳鈷硫酸鹽精煉、前驅體加工和正極材料生產等動力電池正極材料一體化業務。

合作內容分為兩項,其一,三者組建上游合資公司,在印尼布局鎳鈷資源開發業務,合資公司規劃建設年產約12萬噸鎳金屬量和約1.5萬噸鈷金屬量的產品,可滿足約160GWh電池所需的鎳鈷原料供應。其二,華友鈷業與大眾中國組建下游合資公司,二者或其指定關聯公司、子公司擬在廣西等地成立一家或多家用于投建正極材料一體化項目的合資企業,從事鎳鈷硫酸鹽精煉、三元前驅體以及三元正極材料生產制造等業務。

海外鋰礦也即將落袋華友鈷業。去年12月,華友鈷業發布公告,擬通過子公司華友國際礦業以3.78億美元收購津巴布韋前景鋰礦公司87%的股權以及關聯債權,同時以4424.47萬美元收購前景鋰礦公司剩余13%股權,交易總價4.22億美元。

今年4月21日,華友鈷業公告稱,收購前景鋰礦公司100%股權的先決條件均已滿足或獲得豁免,交易各方已于4月20日釋放了交割交付文件,完成了約定的交割安排。待股權變更登記手續完成,該收購事項完成。公司計劃在2022年年底完成礦區施工建設并開始試行運投產,項目建成后,將形成年產14.7萬噸鋰輝石精礦、9.4萬噸技術級透鋰長石精礦、2.4萬噸化學級透鋰長石精礦的規模。

《電鰻快報》

熱門

手機版

手機版

相關新聞