2023-04-13 15:01 | 來源:國際金融報 | 作者:俠名 | [科創板] 字號變大| 字號變小

本次IPO,艾森股份擬公開發行股票不超過2203.3334萬股(不含采用超額配售選擇權發行的股票數量),占發行后總股本的比例為25%;擬募集資金71076.83萬元,用于年產12000噸半導...

近期,江蘇艾森半導體材料股份有限公司(下稱“艾森股份”)回復了上交所問詢,距離科創板IPO上市又前進一步。

本次IPO,艾森股份擬公開發行股票不超過2203.3334萬股(不含采用超額配售選擇權發行的股票數量),占發行后總股本的比例為25%;擬募集資金71076.83萬元,用于年產12000噸半導體專用材料項目、集成電路材料測試中心項目和補充流動資金。

IPO日報發現,艾森股份業績增長,但業績“含金量”不高,報告期內經營活動產生的現金累計已流出約1.95億元。此外,公司的毛利率不斷下滑,且與同行可比公司差距逐漸增大。

來源:公司官網

業績質量“堪憂”

據悉,艾森股份主要從事電子化學品的研發、生產和銷售業務。公司圍繞電子電鍍、光刻兩個半導體制造及封裝過程中的關鍵工藝環節,形成了電鍍液及配套試劑、光刻膠及配套試劑兩大產品板塊布局,產品廣泛應用于集成電路、新型電子元件及顯示面板等行業。

2019-2021年及2022年1-3月(下稱“報告期”),公司主要客戶為集成電路封測廠商或電子元件廠商,包括長電科技、通富微電、華天科技、瑞聲科技、捷敏電子等。

截至招股說明書簽署日,艾森股份控股股東為張兵,實際控制人為張兵、蔡卡敦夫婦。張兵、蔡卡敦分別直接持有艾森股份28.79%和10.36%的股份,張兵作為執行事務合伙人通過艾森投資間接控制艾森股份8.88%的股份。張兵、蔡卡敦夫婦持有及控制艾森股份合計48.03%的股份。

報告期各期,艾森股份分別實現營業收入1.76億元、2.09億元、3.14億元、8766.49萬元,凈利潤1709.40萬元、2334.77萬元、3499.04萬元、658.33萬元,扣除非經常性損益后歸屬于母公司股東的凈利潤分別為758.54萬元、1955.36萬元、2960.51萬元、573.03萬元。

盡管公司的業績整體保持增長態勢,但其經營活動質量“堪憂”。

艾森股份在報告期內經營活動產生的現金流量凈額持續為負。報告期內,公司經營活動產生的現金流量凈額分別為-1125.72萬元、-4399.96萬元、-10862.56萬元、-3120.90萬元,累計已流出約1.95億元。

艾森股份表示,報告期內公司經營性現金凈流量為負,主要系公司與客戶結算收到票據較多所致。

事實上,報告期各期末,公司應收賬款賬面價值分別為6685.60萬元、8214.44萬元、11850.42萬元和10926.79萬元,占流動資產的比例分別為31.35%、41.94%、41.07%和32.86%。換句話說,艾森股份約四成的流動資產為應收賬。

值得注意的是,公司的應收賬款周轉率表現并不理想。

報告期內,同行業可比公司的應收賬款周轉率平均值分別為3.02次/年、3.61次/年、3.99次/年、0.96次/年,而艾森股份的應收賬款周轉率分別為2.59次/年、2.57次/年、2.85次/年、0.71次/年,持續低于同行可比公司平均水平。

另外,公司的利潤還有一部分是來自政府補助。報告期內,艾森股份非經常性損益中計入當期損益的政府補助分別為748.73萬元、231.33萬元、381.59萬元和80.00萬元,占當期艾森股份歸屬于母公司股東的凈利潤的比例分別為43.80%、9.91%、10.91%和12.15%。

毛利率差距拉大

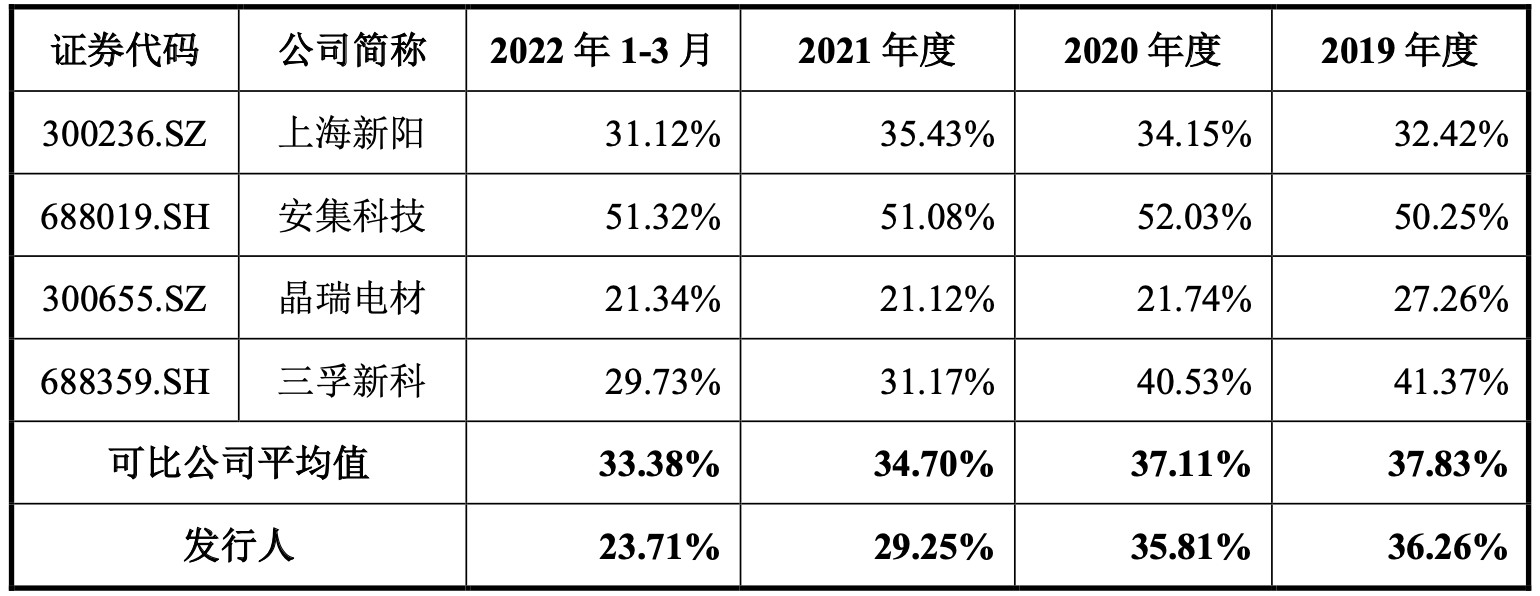

從主營業務、主要產品、生產工藝、上游原材料、下游應用領域及客戶群體等維度進行比較,艾森股份在A股市場的同行業可比上市公司目前主要包括上海新陽、安集科技、晶瑞電材和三孚新科等。

需要注意的是,報告期內公司的毛利率持續下滑,而且與同行平均水平的差距越來越大。

報告期內,同行業可比公司的毛利率均值分別為37.83%、37.11%、34.70%、33.38%。艾森股份的毛利率同樣呈下降趨勢,分別為36.26%、35.81%、29.25%、23.71%。2019年,公司毛利率僅低于同行均值約1.6個百分點,僅僅兩年時間,2022年1-3月,公司毛利率落后同行均值近10個百分點。

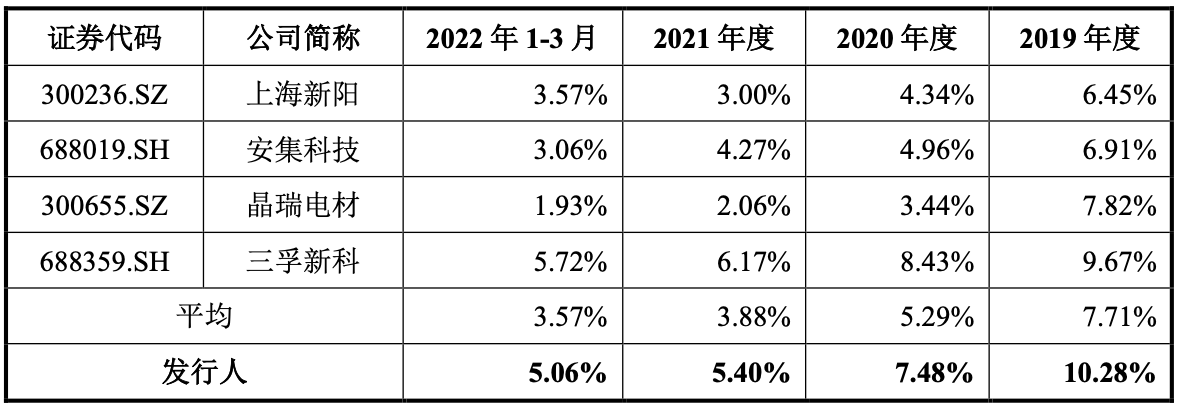

面對毛利率滑落,艾森股份似乎把的發力重點放在了營銷上,而非研發。

報告期各期,公司銷售費用分別為1811.57萬元、1560.45萬元、1697.64萬元和443.58萬元,銷售費用率分別為10.28%、7.48%、5.40%和5.06%,持續高于同行業平均水平。

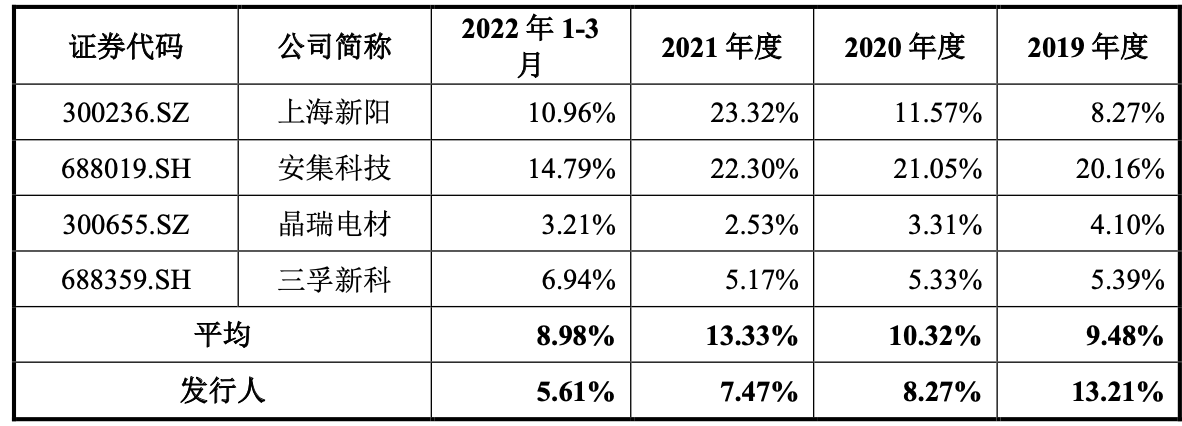

與此同時,同行研發費用率的平均值分別為9.48%、10.32%、13.33%、8.98%,整體先升后降,但2019年度與2022年1-3月研發費用率差距較小。相比之下,艾森股份除了2019年高于平均水平以外,報告期內的其他時間,公司研發費用率一直低于同行均值,且逐漸降低。

報告期內,艾森股份研發費用分別為2329.54萬元、1727.17萬元、2348.72萬元和492.19萬元,研發費用率分別為13.21%、8.27%、7.47%和5.61%。

《電鰻快報》

熱門

手機版

手機版

相關新聞