2023-08-24 09:50 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

營收規模近乎原地踏步、凈利潤規模大幅縮減甚至陷入虧損、銷售凈利率大幅下挫,這十年時間,九牧王逐步走向業績頹勢與其品牌力、產品力、渠道力老化均有著較大關系。...

近日,九牧王(9.990,-0.01,-0.10%)發布2023年業績中報預告,預計2023年上半年歸母凈利潤約為0.82億元-0.98億元,同比扭虧為盈。看似業績扭虧高增,實則是因為九牧王前一年年業績低迷,2022年是九牧王上市12年以來首次出現業績虧損的年份。從業績預報看,九牧王2023年中報凈利潤水平尚未恢復至2021年中報水平。

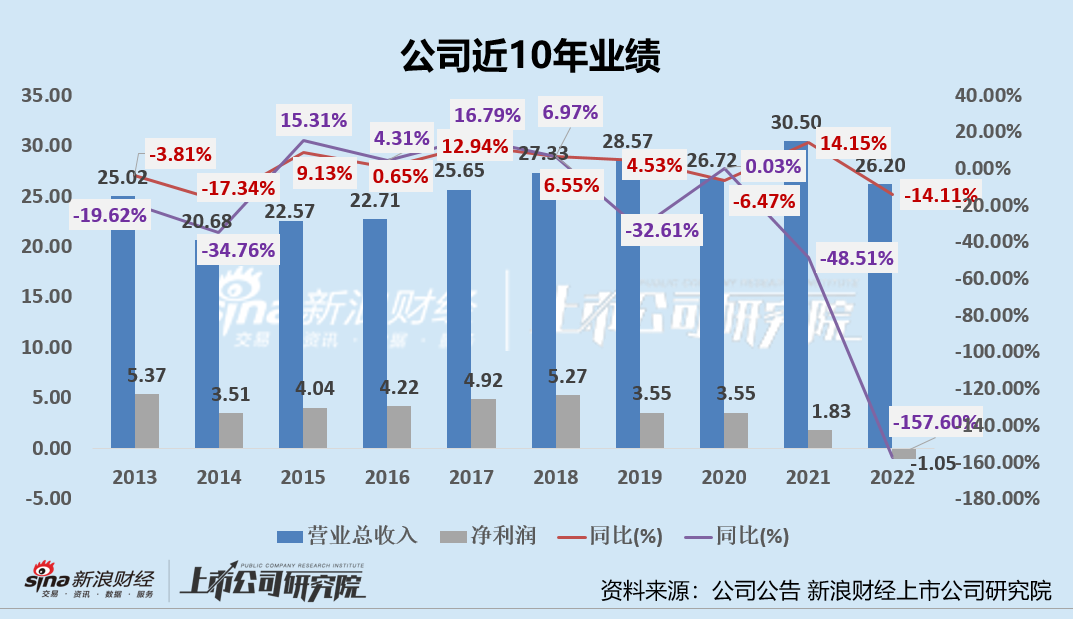

縱觀近10年九牧王企業的發展,或只有用“原地踏步”形容最為合適。首先,公司營收僅從2013年的25.02億元,增長至26.20億元,凈利潤更是由2013年的5.37億元降至虧損1.05億元。

導致九牧王業績原地踏步、盈利收緊甚至虧損的原因有很多,如公司存貨規模居高不下致存貨跌價準備計提的增長、公司炒股致金融資產損失等,而最核心的問題則是公司品牌、渠道、產品力布局“后知后覺”,均出現不同程度老化,在激烈的C端市場競爭中或難以再突破重圍。

銷售額10年原地踏步 庫存積壓致存貨減值、炒股拖累業績

歷時十年,九牧王營收“原地踏步”僅從25.02億元增長至26.20億元,然而盈利水平卻大不如以往,從5.37億元下降至虧損狀態,2022年公司凈利潤虧損1.05億元。

縱使是近期九牧王發布了2023年半年度業績扭虧為盈的預告,預計2023年半年度的凈利潤8200萬元到9800萬元,將實現扭虧為盈,但依舊未能恢復至2021年中報前的水平。

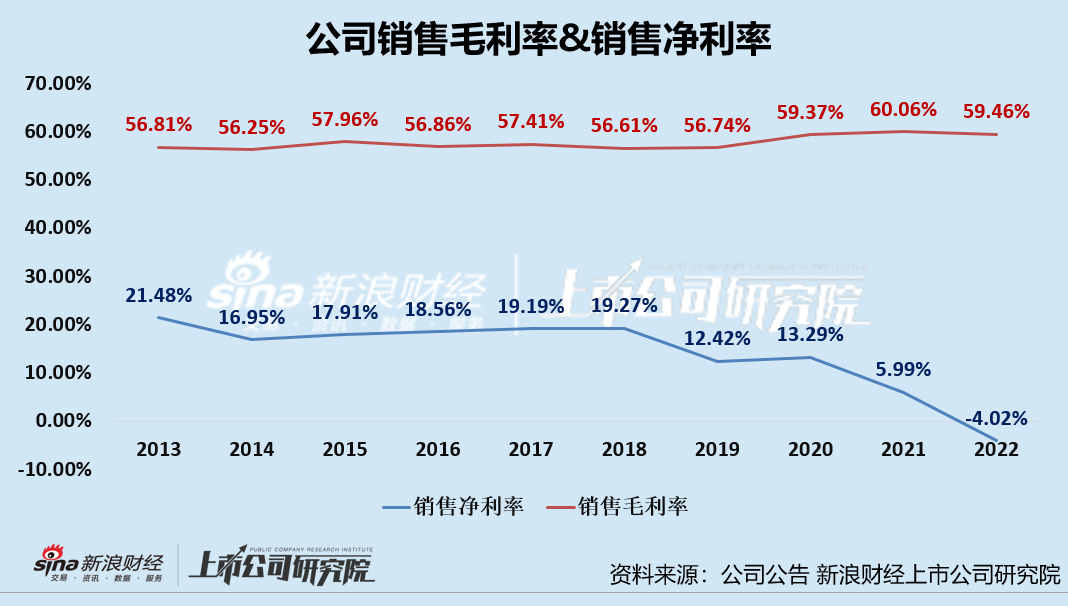

另外,從盈利能力參考指標來看,公司銷售毛利率相對穩定,2020-2022年毛利率水平有些許提升,但銷售凈利率在2018年以后便開始大幅下降,由2018年的19.27%下降至2022年的-4.02%。

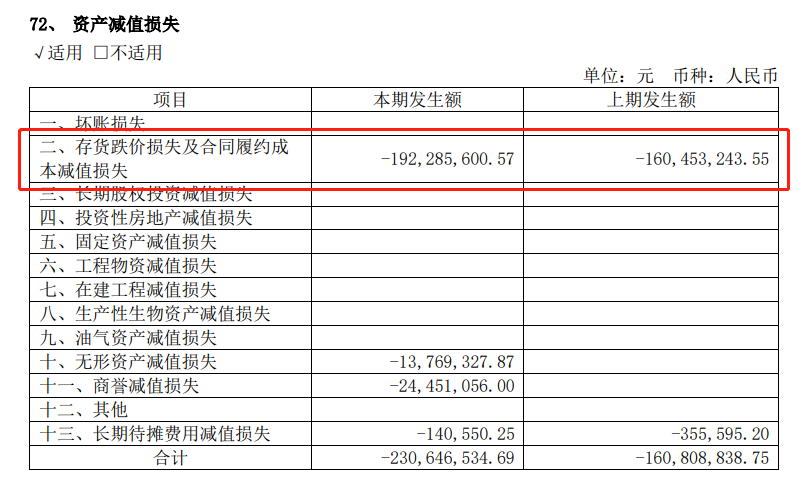

首先,公司2020年后凈利率的大幅下降與公司清理渠道庫存、計提存貨跌價準備、炒股虧損等都有關系。

2019-2022年,九牧王的存貨分別為8.73億元、7.6億元、9.09億元、8.32億元,存貨居高不下且公司存貨主要是庫存商品。2019-2022年,公司分別計提存貨跌價損失及合同履約成本減值損失1.55億元、2.01億元、1.60億元、1.92億元。

(資料來源:公司年報)

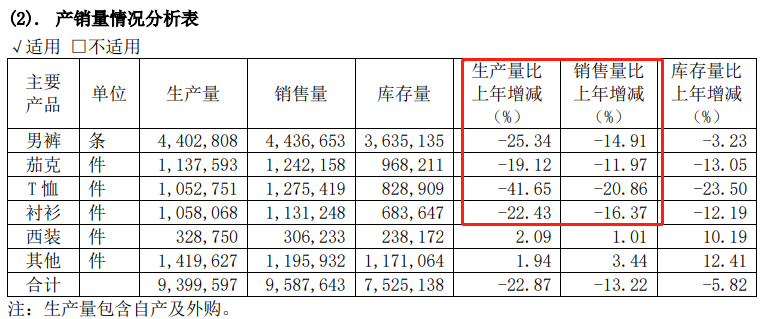

從公司產品產銷狀況可以看出,公司依舊處在縮減生產清庫存的狀態中。2022年公司的絕大部分產品的生產量和銷售量均出現了下滑,生產量下滑幅度要遠高出銷量下滑幅度,這或說明公司有意清庫存所為。比如,男褲生產量同比減少25.34%,銷售量同比減少14.91%。

(資料來源:公司年報)

除了產品庫存的影響外,九牧王近年來“炒股成績不佳”也影響了公司的業績。據公司近日發布的2023年半年度業績預告,受二級市場波動的影響,公司持有的金融資產損失在7500萬到9000萬之間,而2022年,公司證券投資公允價值變動損益為-1.24億元。

(資料來源:公司年報)

造成九牧王業績陷入頹勢比較明顯的問題,或就在于公司產品銷售狀況一般、庫存壓力依舊較大以及公司炒股虧錢等,而根本問題或在于九牧王對于品牌升級、渠道升級、產品升級、營銷升級的后知后覺。

品牌、渠道升級 “后知后覺”致老化嚴重

營收規模近乎原地踏步、凈利潤規模大幅縮減甚至陷入虧損、銷售凈利率大幅下挫,這十年時間,九牧王逐步走向業績頹勢與其品牌力、產品力、渠道力老化均有著較大關系。

九牧王近二十年的發展歷程亦是我國服裝零售行業的縮影,經歷了 2011 年前“跑馬圈地”式的渠道擴張,但也難逃 2011 年之后海外品牌及電商帶來的沖擊。

同樣是面對海外品牌和電商帶來的沖擊、產品同質化、品牌形象與渠道老化的問題,以安踏、李寧、波司登為代表的本土品牌均開展了大刀闊斧的零售轉型。盡管幾家公司在具體改革舉措上存在較大差異,但是他們的改革方向卻是殊途同歸,均從產品、品牌、渠道、供應鏈四個方面持續塑造“年輕、國潮、差異、專業”的品牌形象,從而得以在海外品牌的夾擊中實現突圍,并迎來了品牌發展的“第二春”。

然而,九牧王的危機意識并沒有這么強,由于品牌、渠道升級相對“后知后覺”,公司便出現了品牌、渠道等老化的問題。

首先,從品牌力角度來看,為了解決品牌老化的問題,九牧王將“加速品牌煥新,化解老化認知”作為首要任務。為此,九牧王也推出了“國外時裝周走秀+知名設計師+廣告+單品爆破”的品牌升級套路,如登上巴黎時裝周、簽約前杰尼亞設計師Louis-Gabriel NOUCHI為創意總監、與國際知名面料商簽訂合作協議、 以“小黑褲”為核心單品營銷“褲王”形象等。

但這套玩法早已被李寧、波司登、太平鳥(17.930,-0.07,-0.39%)采用過,鞋服行業品牌管理專家程偉雄曾公開指出,這對于國內用戶有一定的新鮮勁,但實際意義不大。

同時,公司也加大了營銷力度,營銷費用率從2018年的27.76%提升至37.17%,但從公司業績表現來看,收效甚微。目前,九牧王天貓旗艦店粉絲數僅有192萬粉絲,而年輕化男裝品牌JackJones官方旗艦店粉絲數為904萬、太平鳥男裝旗艦店粉絲數為680萬,粉絲數量差距懸殊。雖然九牧王近年來也采取了一定的措施解決品牌老化的問題,但由于“趕了個晚集”收效甚微,該品牌或已被85后消費者所拋棄。

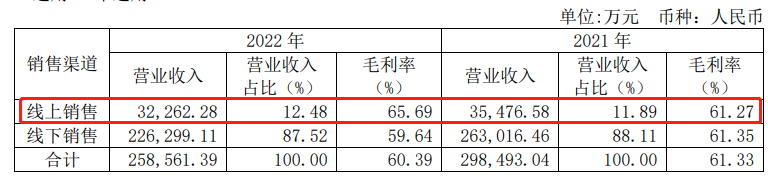

其次,從銷售渠道來看,九牧王產品銷售主要是以線下渠道為主,線上渠道依舊較弱。2022年,公司線上渠道的銷售收入為3.23億元,僅占比12.48%;而線下渠道依舊是公司服裝銷售的核心渠道,2022銷售額為22.63億元,占比87.52%。

(資料來源:公司年報)

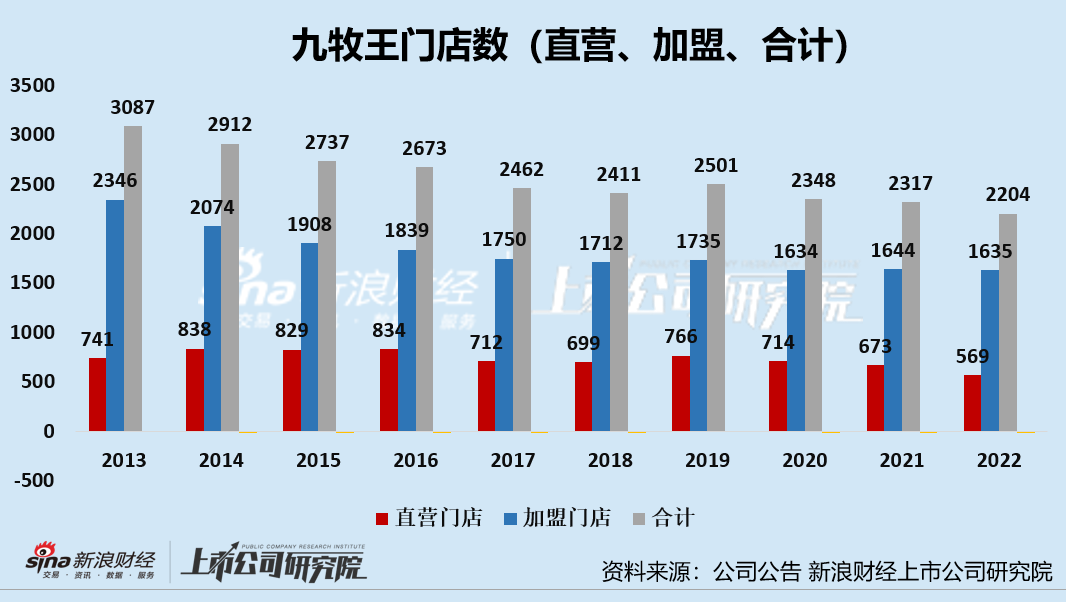

由于近十年傳統電商、內容電商、直播電商的興起,線下門店經營受到一定沖擊,而以線下門店為核心渠道的九牧王沖擊較大。近十年,九牧網直營門店、加盟門店及總體門店數量均有所下滑。其中,直營門店由2013年的741家下降至2022年的569家,加盟門店由2013年的2346家下降至2022年的1635家,整體門店數量由2013年的3087家下降至2204家,而閉店的核心原因為經營不善。

門店數量雖然下降,但通過線下門店升級,九牧王單店面積卻越來越大,直營門店單店面積由2019年的94平方米提升至2022年的141平方米;加盟單店面積由121平方米增加至156平方米。很難說單店面積擴大對于公司銷售額貢獻有多少,但這卻實實在在地拉低了公司經營平效,使得公司經營平效由2018年的1.61萬元/平米下降至2022年的1.08萬元/平米。

(資料來源:網絡)

品牌、渠道升級均不同程度老化的九牧王,能否在此收獲Z時代消費者的喜愛,恢復品牌活力,仍有待進一步觀察。

《電鰻快報》

熱門

手機版

手機版

相關新聞