2025-02-17 10:56 | 來源:電鰻快報 | 作者:電鰻號 | [財經(jīng)] 字號變大| 字號變小

從奧浦邁自身來看,其作為一家專門從事細胞培養(yǎng)產(chǎn)品與服務的高新技術企業(yè),在上市之前業(yè)績保持穩(wěn)定增長,但上市次年業(yè)績卻出現(xiàn)大變臉,這無疑給投資者的信心帶來了一定的沖...

《電鰻財經(jīng)》電鰻號 / 文

在生物醫(yī)藥領域的資本運作中,企業(yè)通過重組來實現(xiàn)資源整合與業(yè)務拓展是常見策略。然而,近期奧浦邁的重組動作卻引發(fā)了市場的廣泛關注與思考。

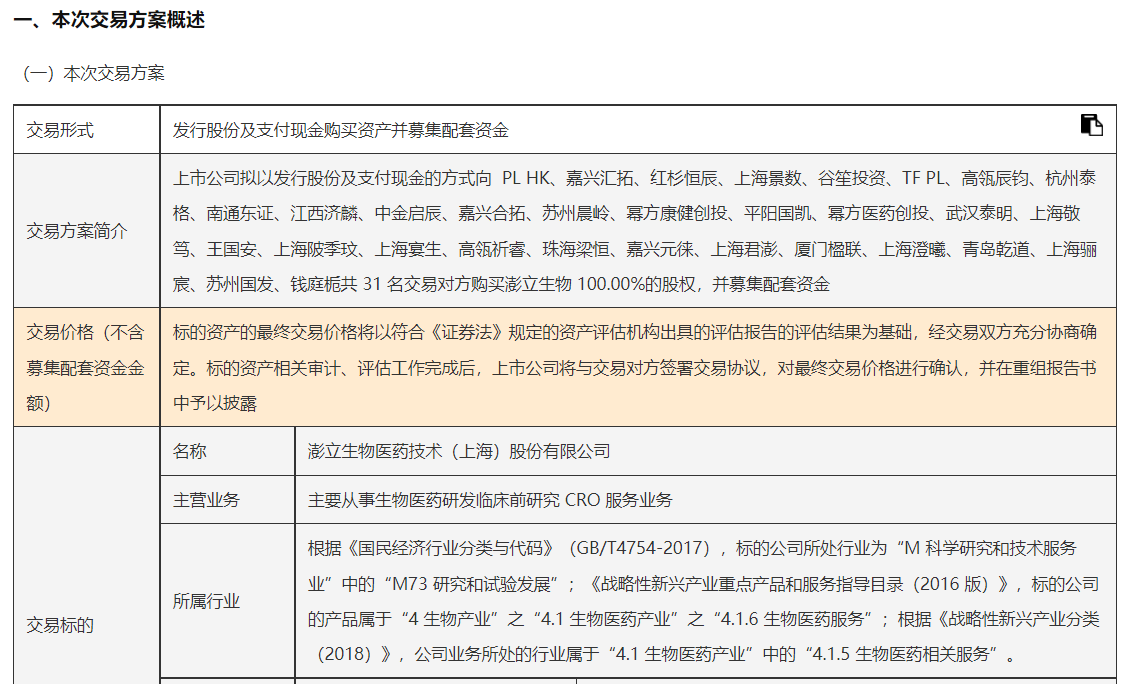

2月8日,奧浦邁發(fā)布公告披露,該公司擬以發(fā)行股份及支付現(xiàn)金的方式向PLHK、嘉興匯拓、紅杉恒辰、上海景數(shù)、谷笙投資、TFPL、高瓴辰鈞、杭州泰格、南通東證、江西濟麟、中金啟辰、嘉興合拓、蘇州晨嶺、冪方康健創(chuàng)投、平陽國凱、冪方醫(yī)藥創(chuàng)投、武漢泰明、上海敬篤、王國安、上海陂季玟、上海宴生、高瓴祈睿、珠海梁恒、嘉興元徠、上海君澎、廈門楹聯(lián)、上海澄曦、青島乾道、上海驪宸、蘇州國發(fā)、錢庭梔共31名交易對方購買澎立生物100.00%的股權,并募集配套資金。

奧浦邁此次重組預案公布后于2月10日復牌,截至2月14日,公司股價為42.62元/股,較停牌前股價漲幅僅約為9%,這樣的表現(xiàn)與重組股通常引發(fā)的市場熱情形成了鮮明對比。

從奧浦邁自身來看,其作為一家專門從事細胞培養(yǎng)產(chǎn)品與服務的高新技術企業(yè),在上市之前業(yè)績保持穩(wěn)定增長,但上市次年業(yè)績卻出現(xiàn)大變臉,這無疑給投資者的信心帶來了一定的沖擊。公司預計2024年產(chǎn)品銷售收入雖有一定增長,但凈利潤卻大幅減少,扣非凈利潤更是下降明顯,這種盈利狀況的變化也反映出企業(yè)在經(jīng)營層面可能面臨的挑戰(zhàn)。

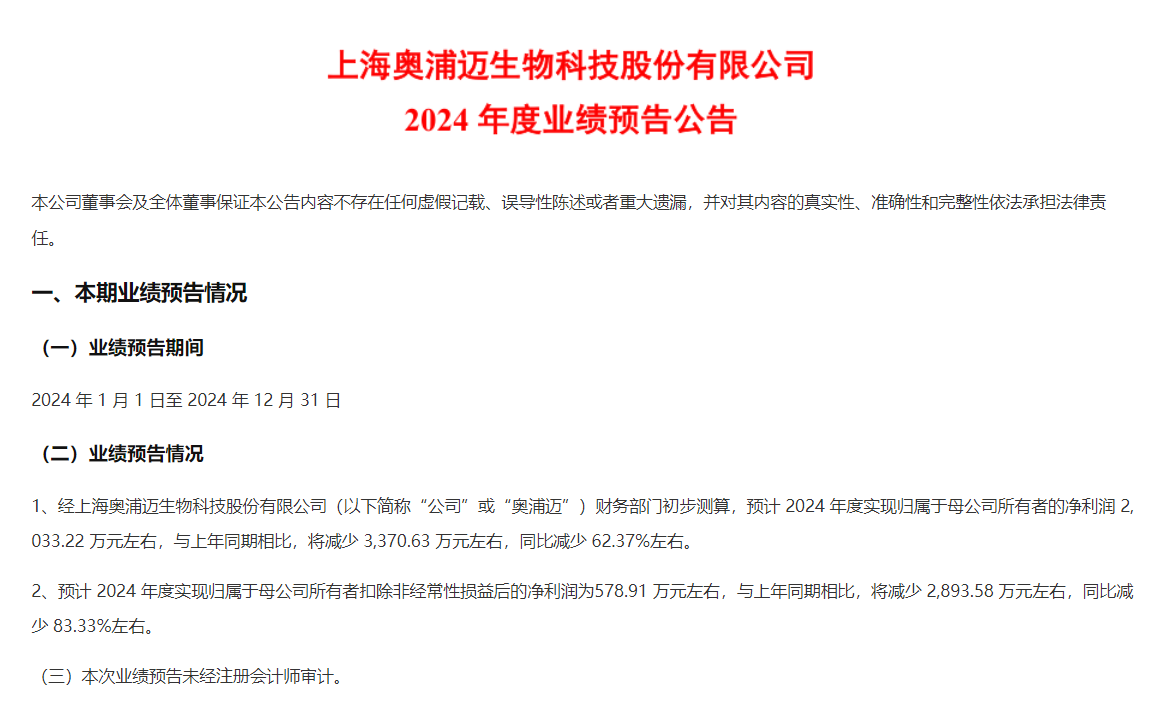

奧浦邁發(fā)布的2024年業(yè)績預告顯示,預計2024年度實現(xiàn)歸屬于母公司所有者的凈利潤2,033.22萬元左右,與上年同期相比,將減少3,370.63萬元左右,同比減少62.37%左右;預計2024年度實現(xiàn)歸屬于母公司所有者扣除非經(jīng)常性損益后的凈利潤為578.91萬元左右,與上年同期相比,將減少2,893.58萬元左右,同比減少83.33%左右。

重組標的澎立生物作為國內(nèi)最早聚焦于創(chuàng)新藥臨床前藥效學研究評價的公司之一,其主要收入來源為藥物臨床前CRO服務,占比約達70%。然而,近年來CRO賽道整體承壓,受到投融資規(guī)模短期承壓、醫(yī)藥企業(yè)研發(fā)投入增長放緩以及行業(yè)競爭加劇等多重因素的影響,澎立生物未來業(yè)績成長性面臨諸多不確定性。

業(yè)內(nèi)人士指出,一方面,隨著投融資形勢的轉(zhuǎn)變,Biotech企業(yè)的融資難度增加,可能會收緊研發(fā)支出,從而影響對CRO服務的需求,拉低市場規(guī)模增長預期。據(jù)相關數(shù)據(jù)統(tǒng)計,我國生物制藥行業(yè)投融資事件發(fā)生數(shù)量及金額在2022年后呈現(xiàn)逐年下降的趨勢。另一方面,醫(yī)藥企業(yè)研發(fā)投入增速的放緩,也將導致研發(fā)外包需求相應下降,進而對CRO行業(yè)的發(fā)展產(chǎn)生不利影響。同時,行業(yè)內(nèi)產(chǎn)能的加速釋放使得市場供大于求的局面逐漸顯現(xiàn),價格戰(zhàn)或進一步壓縮企業(yè)的利潤空間。

在這樣的大背景下,奧浦邁與澎立生物的“聯(lián)合”能否實現(xiàn)資源整合、突破行業(yè)周期桎梏,仍有待觀察。盡管公司在重組預案中表示,交易完成后將實現(xiàn)雙方優(yōu)勢互補,完善“產(chǎn)品+服務”雙輪驅(qū)動的發(fā)展格局,提升核心競爭力和市場地位,但從目前的市場反應來看,投資者對此似乎持謹慎態(tài)度。

《電鰻財經(jīng)》將繼續(xù)關注后續(xù)發(fā)展。

《電鰻快報》

熱門

手機版

手機版

相關新聞