2025-03-18 09:13 | 來(lái)源:新浪證券 | 作者:俠名 | [IPO] 字號(hào)變大| 字號(hào)變小

2024年,中潤(rùn)光能業(yè)績(jī)由盈轉(zhuǎn)虧,主要產(chǎn)品電池片售價(jià)大跌的同時(shí),產(chǎn)能利用率也在下滑,毛利率和研發(fā)費(fèi)用率顯著低于同行。即便如此,迫于行業(yè)高強(qiáng)度投入的特點(diǎn),中潤(rùn)光能費(fèi)盡...

日前,中潤(rùn)光能向港交所提交上市申請(qǐng),中信建投(24.970,0.00,0.00%)國(guó)際和中信證券(27.860,0.00,0.00%)為其聯(lián)席保薦人。

值得注意的是,中潤(rùn)光能原計(jì)劃在A股募資40億,后縮減至23億,但因產(chǎn)能過(guò)剩、資金占用、關(guān)聯(lián)交易等問(wèn)題,于2024年6月被原保薦機(jī)構(gòu)海通證券單方面撤銷(xiāo)保薦并終止IPO。時(shí)隔幾個(gè)月,公司在更換保薦人后,轉(zhuǎn)戰(zhàn)港交所。

2024年,中潤(rùn)光能業(yè)績(jī)由盈轉(zhuǎn)虧,主要產(chǎn)品電池片售價(jià)大跌的同時(shí),產(chǎn)能利用率也在下滑,毛利率和研發(fā)費(fèi)用率顯著低于同行。即便如此,迫于行業(yè)高強(qiáng)度投入的特點(diǎn),中潤(rùn)光能費(fèi)盡周折也要盡快尋求融資。

更令人擔(dān)心的是,產(chǎn)業(yè)一體化趨勢(shì)下,中潤(rùn)光能下游組件廠商紛紛自建電池片產(chǎn)能,疊加日趨激烈的行業(yè)競(jìng)爭(zhēng),除了電池片產(chǎn)能利用率下滑外,公司存貨及其周轉(zhuǎn)天數(shù)大幅上升,未來(lái)業(yè)績(jī)和市場(chǎng)份額更為堪憂(yōu)。

近幾年來(lái),中潤(rùn)光能借款和負(fù)債率顯著上升,而同時(shí)公司實(shí)控人卻大額資金占用,并在申請(qǐng)上市前曲線套現(xiàn)。

不僅如此,中潤(rùn)光能部分股東突擊入股后,公司對(duì)其關(guān)聯(lián)方的采購(gòu)額大幅增加,價(jià)格公允性也存在很大爭(zhēng)議,公司治理方面的嚴(yán)重瑕疵同樣不容忽視。

電池片售價(jià)、產(chǎn)能利用率雙下滑 毛利率、研發(fā)費(fèi)用率低于可比公司

中潤(rùn)光能主要從事太陽(yáng)能(4.610,0.00,0.00%)電池材料的研發(fā)、生產(chǎn)和銷(xiāo)售。2022年至2024年,電池片業(yè)務(wù)收入占比分別為92.5%、91.0%和81.1%,一直是公司核心收入來(lái)源。

2024年,中潤(rùn)光能實(shí)現(xiàn)營(yíng)收113.20億,同比下降45.68%,凈利潤(rùn)-12.90億,由2023年盈利16.72億轉(zhuǎn)虧。

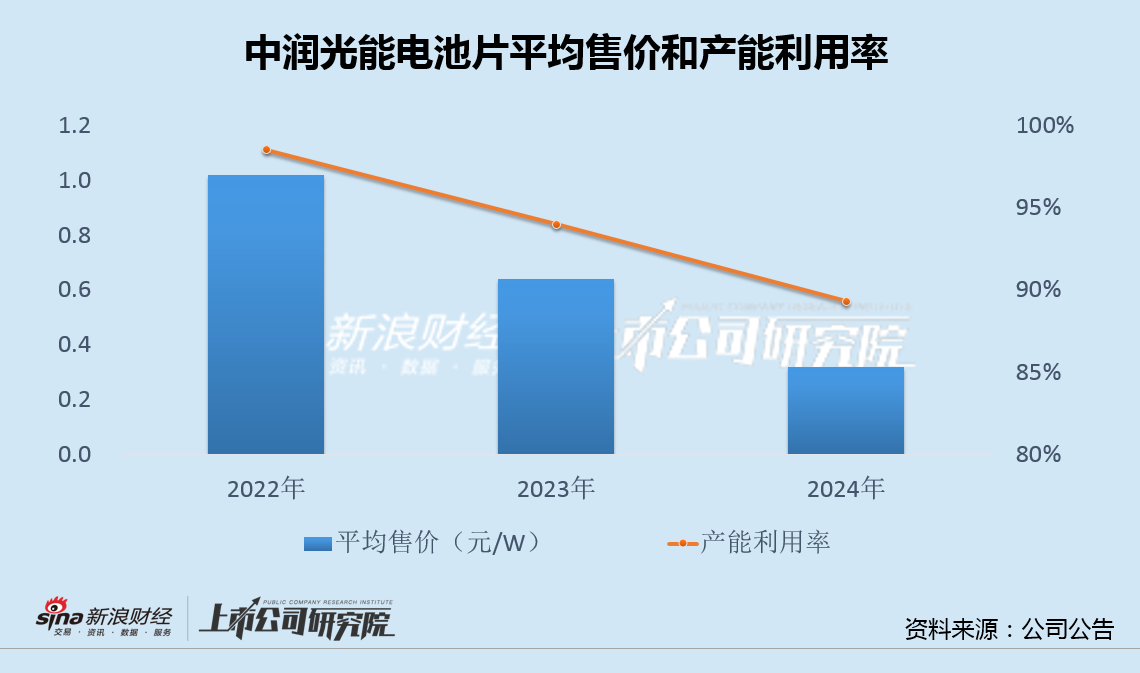

主要產(chǎn)品電池片售價(jià)持續(xù)大跌是業(yè)績(jī)虧損的重要原因之一。價(jià)格下跌的同時(shí),隨著產(chǎn)能逐年擴(kuò)張,產(chǎn)能利用率也從2022年的99%逐步下滑至2024年的89%。

值得注意的是,同樣處于產(chǎn)業(yè)鏈降價(jià)周期中,中潤(rùn)光能2022年-2024年毛利率僅為11.8%、13.6%和-10.1%,顯著低于通威股份(21.660,0.00,0.00%)、愛(ài)旭股份(14.010,0.00,0.00%)等可比公司,2024年2.5%的研發(fā)費(fèi)用率也低于3.5%左右的行業(yè)平均水平。

光伏屬于技術(shù)和資本密集型產(chǎn)業(yè),技術(shù)迭代頻繁和產(chǎn)品同質(zhì)化嚴(yán)重,導(dǎo)致市場(chǎng)競(jìng)爭(zhēng)激烈,企業(yè)不僅需要在研發(fā)上高強(qiáng)度投入,以取得技術(shù)上的領(lǐng)先優(yōu)勢(shì),還必須砸重金建設(shè)產(chǎn)能,以謀求規(guī)模優(yōu)勢(shì)。因此,融資能力就成為光伏企業(yè)最核心的能力之一,而上市募資則是最直接有效的選擇,誰(shuí)能募集更多低成本的資金,誰(shuí)留在牌桌上的機(jī)會(huì)越大。

正因?yàn)槿绱耍幢阍跇I(yè)績(jī)下滑、價(jià)格大跌、產(chǎn)能過(guò)剩的情況下,中潤(rùn)光能費(fèi)盡周折也要盡快尋求上市融資。

產(chǎn)業(yè)一體化限制發(fā)展空間 存貨和周轉(zhuǎn)天數(shù)大幅上升

比業(yè)績(jī)大幅轉(zhuǎn)虧更令人擔(dān)心的是,光伏組件廠商垂直一體化趨勢(shì)對(duì)中潤(rùn)光能電池片銷(xiāo)售的沖擊正逐步顯現(xiàn)。

根據(jù)弗若斯特沙利文的資料,按光伏電池對(duì)外出貨量計(jì),2024年,中潤(rùn)光能在全球光伏電池制造商中排名第二,市場(chǎng)占有率14.6%,目前客戶(hù)涵蓋全球十大組件廠商中的九家。

然而,截至2023年底,晶科能源(6.920,0.00,0.00%)、晶澳科技(12.770,0.00,0.00%)、隆基綠能(17.670,0.00,0.00%)和天合光能(17.450,0.00,0.00%)等公司主要客戶(hù),在一體化布局中,已分別建設(shè)了90GW、85GW、80GW和75GW的電池片產(chǎn)能。

從產(chǎn)業(yè)鏈布局看,組件廠商通過(guò)縱向整合實(shí)現(xiàn)硅片-電池-組件全鏈條覆蓋,顯著提升了自有電池片使用比例,這種趨勢(shì)意味著頭部組件廠對(duì)外部采購(gòu)的依賴(lài)度持續(xù)降低,并直接削弱中潤(rùn)光能的核心客戶(hù)資源,尤其是在TOPCon等高效電池技術(shù)迭代期,一體化廠商更傾向于優(yōu)先保障自有產(chǎn)能的技術(shù)適配與成本控制。

光伏組件廠商的垂直一體化趨勢(shì)正重構(gòu)行業(yè)競(jìng)爭(zhēng)格局,中潤(rùn)光能作為專(zhuān)業(yè)化電池片廠商,受到客戶(hù)資源流失、產(chǎn)能過(guò)剩、技術(shù)迭代與成本壓力的多重沖擊,或面臨更大的市場(chǎng)份額流失風(fēng)險(xiǎn)。

此外,產(chǎn)能過(guò)剩與價(jià)格戰(zhàn)進(jìn)一步加劇了中潤(rùn)光能的經(jīng)營(yíng)壓力。數(shù)據(jù)顯示,2023年光伏電池片環(huán)節(jié)產(chǎn)能已超200GW,而市場(chǎng)需求增速放緩至11%,導(dǎo)致行業(yè)供需失衡。作為第三方電池片供應(yīng)商,中潤(rùn)光能面臨客戶(hù)需求轉(zhuǎn)移和產(chǎn)能過(guò)剩的雙重挑戰(zhàn)。

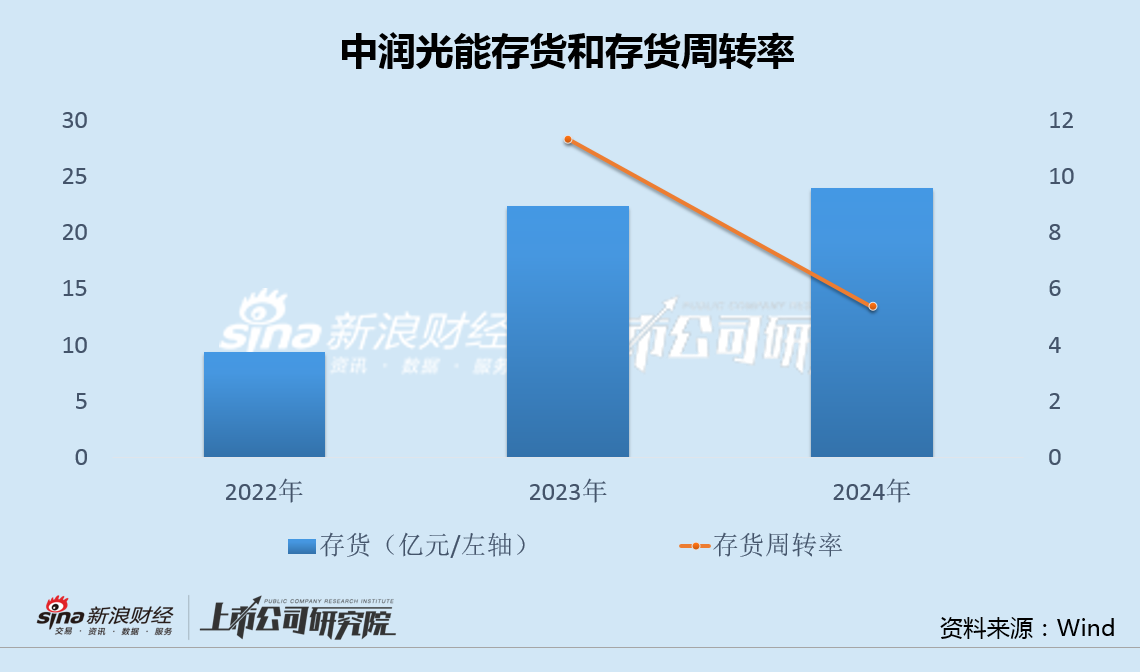

事實(shí)上,中潤(rùn)光能已經(jīng)感受到了外部環(huán)境變化帶來(lái)的巨大壓力。除了電池片產(chǎn)能利用率下滑外,中潤(rùn)光能存貨從2022年末的9.4億大幅攀升至2024年末的24億,存貨周轉(zhuǎn)率也從2023年的11.34大幅下滑至2024年的5.37,已出現(xiàn)庫(kù)存積壓的風(fēng)險(xiǎn)。

2022年和2023年,中潤(rùn)光能分別計(jì)提資產(chǎn)減值1.53億和2.53億。在光伏產(chǎn)業(yè)鏈價(jià)格疲弱的大背景下,面對(duì)高庫(kù)存和低周轉(zhuǎn),中潤(rùn)光能未來(lái)大概率還將計(jì)提可觀的存貨和固定資產(chǎn)減值,從而進(jìn)一步拖累業(yè)績(jī)表現(xiàn)。

債務(wù)壓頂實(shí)控人大額資金占用并曲線套現(xiàn) 股東突擊入股關(guān)聯(lián)采購(gòu)量?jī)r(jià)大增

業(yè)績(jī)壓力是一方面,“缺錢(qián)”則是中潤(rùn)光能目前面臨的最棘手難題。

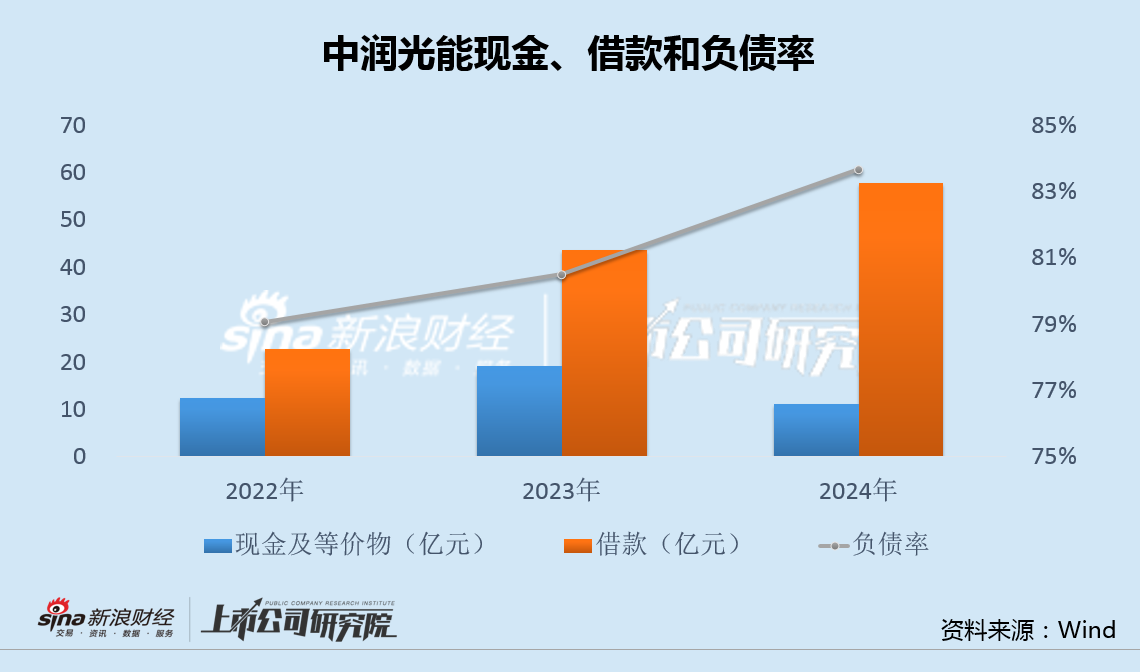

數(shù)據(jù)顯示,2022年-2024年,中潤(rùn)光能現(xiàn)金及等價(jià)物先增后降,總體下滑,而短期和長(zhǎng)期借款則從23億大幅上升至58億,負(fù)債率也從79%逐步攀升至84%,并長(zhǎng)期高于行業(yè)65%左右的均值水平。

債務(wù)持續(xù)承壓的同時(shí),中潤(rùn)光能實(shí)控人卻存在大額資金占用,并在公司申請(qǐng)上市前集中套現(xiàn)。

公開(kāi)信息顯示,2011年-2019年,公司實(shí)控人龍大強(qiáng)及其關(guān)聯(lián)方累計(jì)從中潤(rùn)光能拆出資金3.31億元,用于投資中輝光伏、中宇光伏等同業(yè)公司,并償還個(gè)人融資款及利息。

2020年-2022年,關(guān)聯(lián)方新增資金占用15.49億元,主要用于產(chǎn)業(yè)布局、銀行貸款借新還舊及償還本息。部分資金被用于與中潤(rùn)光能業(yè)務(wù)相似的企業(yè),形成同業(yè)競(jìng)爭(zhēng),后通過(guò)資產(chǎn)重組將這些企業(yè)注入上市公司,實(shí)控人從中套現(xiàn)。

2021年-2022年,龍大強(qiáng)還通過(guò)轉(zhuǎn)讓潔源光伏、中宇光伏等關(guān)聯(lián)企業(yè)股權(quán),從中潤(rùn)光能獲得股權(quán)轉(zhuǎn)讓款11.19億元,其中6.84億元用于歸還占用資金,剩余部分用于家庭支出、投資其他企業(yè)及償還個(gè)人債務(wù)。深交所也曾要求核查資金流向是否涉及代墊成本、商業(yè)賄賂等問(wèn)題。

此外,中潤(rùn)光能部分股東突擊入股和關(guān)聯(lián)交易問(wèn)題也十分突出。

公開(kāi)信息顯示,2022年12月,國(guó)綠基金等機(jī)構(gòu)突擊入股中潤(rùn)光能后,新增國(guó)綠基金的關(guān)聯(lián)方云南宇澤作為主要供應(yīng)商之一,公司向其采購(gòu)額從2022年的65.66萬(wàn)元暴增至2023年上半年的5.8億元,增幅高達(dá)882倍,同時(shí)4.58元/片的采購(gòu)單價(jià)也高于4.54元/片的市場(chǎng)價(jià)。

面對(duì)業(yè)績(jī)和資金困境,以及在公司治理方面的嚴(yán)重瑕疵,中潤(rùn)光能A股上市折戟后,更換保薦人赴港IPO,前景仍令人憂(yōu)心。

熱門(mén)

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2024 www.m.cqjiade.com

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞