2019-10-22 09:21 | 來源:金融界 | 作者:格隆匯 南山居士 | [券商] 字號(hào)變大| 字號(hào)變小

?板塊大跌,主角無疑是天風(fēng)證券,不過,小編看來,跌幅周一排券商第二句的華泰證券(17.19+0.00%,診股)或許更有意思。

周一券商板塊最高跌幅達(dá)2.2%,下午收回,最終跌幅1.27%。

由于上市滿一年的18.35億天量解禁,天風(fēng)證券(6.28 -10.03%,診股)周一一字跌停,帶動(dòng)整個(gè)券商板塊低迷。

板塊大跌,主角無疑是天風(fēng)證券,不過,小編看來,跌幅周一排券商第二句的華泰證券(17.19 +0.00%,診股)或許更有意思。

滬倫通第一股,給英國(guó)人撿錢的機(jī)會(huì)?

眾所周知,華泰證券是國(guó)內(nèi)第一只滬倫通股票。

滬倫通雖然與滬港通只差了一個(gè)字,但這個(gè)里面名堂很大。滬港通通的是投資者,投資者可以買A股,也可以買港股,只要屬于滬港通標(biāo)的。而滬倫通通的是資產(chǎn),是不是比較暈?我用華泰證券來解釋一下。

今年6月17日,華泰證券在倫交所發(fā)了GDR,發(fā)行價(jià)格是每份GDR20.5美元,募集資金16.92億美元,是2017年以來英國(guó)市場(chǎng)規(guī)模最大的IPO。

先來解釋一下GDR,全稱Global Depository Receipts,翻譯一下叫全球存托憑證,它是在某一國(guó)家或地區(qū)證券市場(chǎng)上發(fā)行與交易的代表境外公司有價(jià)證券權(quán)益的可轉(zhuǎn)讓憑證,每份GDR代表一定數(shù)量的境外公司發(fā)行的基礎(chǔ)證券(通常為股票)。

通俗來講,就是相當(dāng)于拿一部分A股的華泰證券存起來做抵押,然后在倫敦發(fā)行代表這些A股的憑證,一股GDR代表10股A股,讓英國(guó)人也能買我們的股票。

到這里為止,還沒有滬倫通的角色,這與我們的公司到美國(guó)去發(fā)ADR差不多。

但滬倫通給了華泰證券GDR一項(xiàng)權(quán)利,就是它可以過來?yè)Q成A股,然后賣掉。而滬港通就沒有這個(gè)套餐,滬港通動(dòng)的只是投資人,如果你嫌A股貴,你可以跑去買H股,但你不能拿H股來A股賣掉。所以,不管A股與H股溢價(jià)有多少,都無法實(shí)現(xiàn)套利。

而GDR是可以的,你可以去英國(guó)買了GDR,然后拿回來?yè)Q成A股,然后賣掉。所以,小編上面說,滬港通通的是投資人,滬倫通通的是資產(chǎn)。

大家這么關(guān)注華泰證券的GDR,是因?yàn)樗c生俱來的套利空間。

以當(dāng)前匯率估算,每份GDR相當(dāng)于人民幣23.70*7.07=167.59元,換算到每股的話約16.8元/股。而華泰證券10月18日收盤價(jià)為18.23元/股,兌換后,通過A股市場(chǎng)賣出,差不多有9%的套利空間。

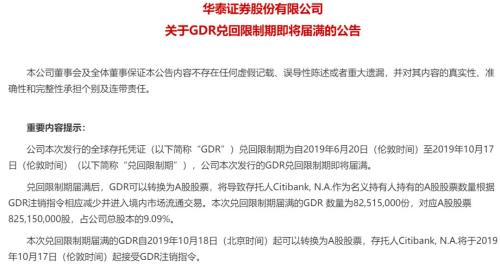

2019年10月9日,華泰證券發(fā)布關(guān)于GDR兌回限制期即將屆滿的公告,滬倫通首單華泰證券GDR兌回限制期即將于10月17日屆滿,并于18日開始GDR和A股的跨境相互轉(zhuǎn)換。本次兌回限制期屆滿的GDR數(shù)量為8251.5萬份,對(duì)應(yīng)A股股票82515萬股,占公司總股本的9.09%。

所以周一華泰證券A股大幅低開直到收盤大跌,實(shí)際上就是在收窄存在的套利空間,實(shí)現(xiàn)無套利均衡。

從滬倫通實(shí)現(xiàn)的GDR與基礎(chǔ)股票的價(jià)格聯(lián)動(dòng),縮小價(jià)格差異的另一面我們看出,華泰證券A股市場(chǎng)的估值要高于英國(guó)市場(chǎng)的估值。

由于這一套利的存在,恐怕以后華泰的估值要大大受海外影響了,畢竟,如果價(jià)差擺在那,那可是讓英國(guó)人撿錢呀。

現(xiàn)在華泰證券相當(dāng)于三地上市,A股與GDR可以互換,H股自成一個(gè)系統(tǒng),估值來看,H股最便宜,目前H股只要12.24港元,遠(yuǎn)低于A股了。

不過從華泰GDR的套利空間可以看出,至少A股確實(shí)是高的,周一一字跌停的天風(fēng)證券更加夸張了。

其實(shí)不獨(dú)華泰,其他AH股的價(jià)差也相當(dāng)大,只看AH這個(gè)維度,無法判定到底是A股高估,還是H股低估。

解禁是表象,撐不起的估值才是根本

A股是相當(dāng)怕解禁的,上周經(jīng)歷了近2000億解禁瀚,這周又有解禁最大戶天風(fēng)證券,142億市值的限娛令股著實(shí)讓市場(chǎng)虎軀一震。

天風(fēng)證券共18.35億股首發(fā)限售股于今日解禁流通,占公司總股本的35.42%,解禁股東多達(dá)36位,包括武漢高科國(guó)有控股集團(tuán)有限公司、武漢恒健通科技有限責(zé)任公司、湖北省科技投資集團(tuán)有限公司等。按照上周五收盤來計(jì)算,解禁市值高達(dá)142億元,而此次解禁前該股的流通股本僅為5.18億股,市值僅為40億元。

市場(chǎng)短期就是個(gè)需求問題,這么天量的供應(yīng)打下來,當(dāng)然市場(chǎng)要抖三抖了。

不過,誰(shuí)也沒說就要賣吧?但市場(chǎng)只要比一比,就可以知道,天風(fēng)上面,目前資金只會(huì)拼命出逃,不會(huì)有多少資金來接的,這個(gè)比就是估值。

目前天風(fēng)證券的PE估值是151倍,這已經(jīng)是很夸張了。當(dāng)然,券商業(yè)績(jī)波動(dòng)大,看PE可能不是很靠譜,不過,我即使用2015年最火爆行情下近10億的凈利潤(rùn),天風(fēng)證券仍然有高達(dá)36.6倍的估值。周期股,如果用最好的業(yè)績(jī)衡量仍然估值不低,那么你不能有什么期待了。

周期股一般還看PB,目前3.3倍,也是不低的,位列所有券商第五位,而券商板塊整體估值只有1.97倍。

天風(fēng)能享受高于行業(yè)平均估值的溢價(jià)嗎?

天風(fēng)證券前身四川省天風(fēng)證券經(jīng)紀(jì)有限責(zé)任公司成立于2000年3月,由成都聯(lián)合期貨交易所改組而來。

2006年年僅28歲的余磊出任董事長(zhǎng)后,大刀改革開啟了天風(fēng)證券的“黑馬”之路——遷址到湖北武漢、引入國(guó)有資本戰(zhàn)略投資者、斥重金挖掘優(yōu)秀人才、狼性獨(dú)特地市場(chǎng)打法,一步步讓天風(fēng)證券躋身國(guó)內(nèi)頂級(jí)券商行列。

2012年到2015年,天風(fēng)證券每一年都會(huì)交給市場(chǎng)驚艷的成績(jī)單。

但是16年之后,天風(fēng)證券就陷入了困境,連續(xù)三個(gè)財(cái)年和最新的半季報(bào)歸母凈利潤(rùn)均是負(fù)增長(zhǎng)。

所以,16年天風(fēng)就開啟了上市的準(zhǔn)備之路,但是因?yàn)楦鞣N原因一直被耽擱。經(jīng)歷了波折的上市過程,天風(fēng)證券于2018年10月19日上市,當(dāng)天收盤漲幅44%,接下來又是11個(gè)漲停板,估值被炒上天。

根據(jù)天風(fēng)證券發(fā)布的2019年9月財(cái)務(wù)數(shù)據(jù)簡(jiǎn)報(bào)看,公司(母公司)實(shí)現(xiàn)營(yíng)業(yè)收入2.17億元,環(huán)比增長(zhǎng)20.64%;凈利潤(rùn)3096.45萬元,環(huán)比減少7.52%。

而之前半年報(bào)業(yè)績(jī)數(shù)據(jù)來看,公司實(shí)現(xiàn)營(yíng)業(yè)收入18.1億元,同比增長(zhǎng)34.55%;凈利潤(rùn)1.68億元,同比下滑27.5%。

這樣的成績(jī)單,在今年A股大行情下券商整體業(yè)績(jī)大增的情況下,確實(shí)是黯然失色。可見,天風(fēng)沒有什么特別,估值回歸是大勢(shì)所趨。

天風(fēng)證券自去年10月19日登陸上交所,最高實(shí)現(xiàn)了將近5倍的漲幅,盡管目前股價(jià)相較于巔峰時(shí)刻已經(jīng)近乎腰斬,鎖定收益也有兩倍。

對(duì)于限售股東而言,一方面實(shí)現(xiàn)了不錯(cuò)的投資收益,而另一方面公司現(xiàn)在的基本面支撐不起這么高的估值,所以套現(xiàn)走人是明智之舉。

所以解禁之前的流通股股東對(duì)此次大解禁也是十分敏感,在本次解禁前四個(gè)交易日,天風(fēng)證券四連陰跌去12%的市值,市場(chǎng)預(yù)期提前反應(yīng)的很充分了。

A股人傻錢多

周一華泰A股大跌5.7%,但H股卻是大漲2.34%,在周一偏弱的市場(chǎng)下,華泰H股的表現(xiàn)已經(jīng)是不錯(cuò)了。這或許是,加了倫敦一個(gè)維度后,H股的低估顯得越發(fā)明顯了。

這是一個(gè)需要注意的現(xiàn)象,華泰GDR的套利機(jī)制存在,將會(huì)怎么樣引導(dǎo)著A股券商的估值?又將會(huì)怎么引導(dǎo)H股的估值,盡管H股與它們沒有互換機(jī)制。

我大A股有時(shí)就是這么有錢任性。

當(dāng)然,有可能也什么影響都沒有,就像當(dāng)年大家指望AH股的溢價(jià)會(huì)縮小一樣,結(jié)果什么都沒有。

當(dāng)然,再怎么任性的A股,當(dāng)天風(fēng)這類股票失去新股光環(huán)后,投資者還是比得清的。

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會(huì)經(jīng)我們編輯修改或補(bǔ)充。

熱門

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞