2025-04-03 14:54 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

2024年飛天云動卻出現業績驟降,不僅營收規模縮水20%,盈利方面也由盈轉虧,年內虧損4370.3萬元,經調整凈虧損3064.3萬元。業績大滑坡背后,是飛天云動的2024年“既難開源...

近日,“國內元宇宙第一股”飛天云動發布了2024年財報,2024年實現營業收入9.95億元,同比下滑20.0%;連續多年的盈利也在2024年戛然而止,實現年內虧損4370.3萬元,相比去年同期-116.6%;即便是經調整后依然凈虧損3064.3萬元,相比去年同期的2.74億元驟降111.2%。

從成長性與盈利能力來看,飛天云動的2024年堪稱交上了一份披露業績以來的“最差答卷”。而在這背后,是公司不僅一直以來依賴內核為廣告營銷的業務,即便如此該項業務的營收、客戶數量、推廣數量等指標也在接連變差,AR/VR內容、AR/VR SaaS業務的表現及盈利能力也不容樂觀。收入縮水的同時,飛天云動的流量獲取成本卻始終高企,吞噬公司的盈利空間。而市場對其“用腳投票”自然也不足為奇,截至目前飛天云動的股價相比上市時已經“腳踝斬”,股價不到3毛錢。

“既難開源也難節流” 各項業務收入、營運指標均大幅下滑

從申請上市披露財報,到登陸資本市場兩年多時間,除2024年以外,飛天云動的業績表現本相對穩健。2019-2023年,飛天云動的營收規模從2.51億元增長至12.51億元,每年的營收增長率保持在兩位數,而凈利潤規模盡管并不大,但也同時保持增長,從0.42億元增至2.64億元,凈利率在20%上下。

然而,2024年飛天云動卻出現業績驟降,不僅營收規模縮水20%,盈利方面也由盈轉虧,年內虧損4370.3萬元,經調整凈虧損3064.3萬元。業績大滑坡背后,是飛天云動的2024年“既難開源也難節流”,核心業務出現明顯縮水。

從業務方面來看,飛天云動的主要收入來源包括AR/VR營銷服務、AR/VR內容、整合營銷、AR/VR SaaS等,一直以來過半收入都由AR/VR營銷服務業務貢獻。

一方面,從業務性質來看,盡管飛天云動有著“國內元宇宙第一股”之稱,公司的各項業務也均有“AR/VR”前綴,但實質上卻是廣告營銷的內核,有著碰瓷之嫌。其中,AR/VR營銷服務業務是向客戶提供AR/VR內容模塊及開發工具,幫助客戶投放廣告,再根據營銷效果等監測數據向客戶收取費用。

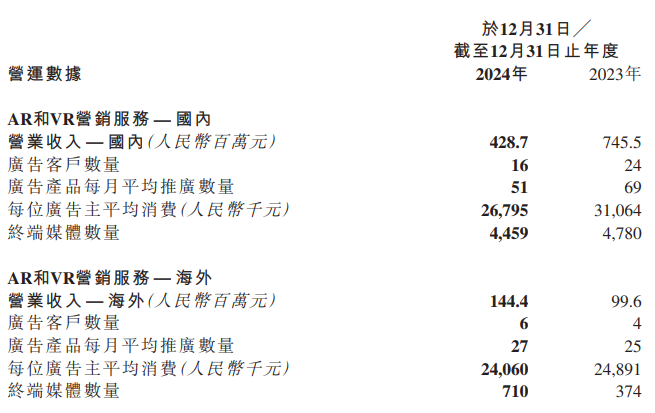

而即便是如此,飛天云動的AR/VR營銷服務也在大幅縮水,2024年實現營收5.73億元,而2023年則為8.45億元,由此收入占比從68.0%降至57.6%。而從地區來看,該項業務的下滑主要是由于國內業務的萎靡,從7.46億元近乎腰斬降至4.29億元。與此同時,廣告客戶數量、廣告產品每月平均推廣數量、每位廣告主平均消費、終端媒體數量等反映公司業務經營能力的指標也全部下滑。不僅如此,該項業務本就不高的毛利率也再次下滑,從2023年的22.5%降至15.2%,對公司業績表現的各方面拖累可見一斑。

資料來源:公司公告

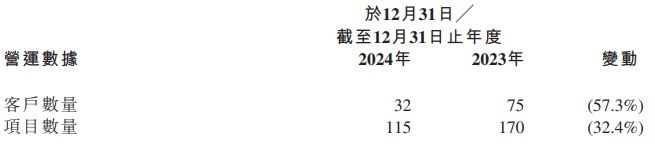

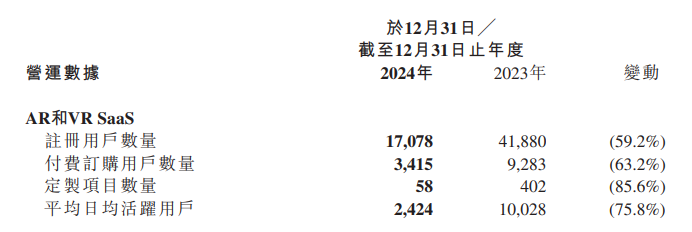

此外,不僅是一直以來支撐公司主要業績的廣告營銷業務陷入萎靡,飛天云動的AR/VR內容、AR/VR SaaS表現也不容樂觀。AR/VR內容在2024年實現營收2.11億元,相比去年同期的3.34億元減少了三分之一,AR/VR SaaS則縮水超過一半,從5.76億元減少至2.22億元。同時,這兩項業務的毛利率表現也難逃下滑,其中AR/VR內容從57.5%降至47.2%,AR/VR SaaS則從79.3%降至54.2%。而2024年的新增業務整合營銷,即便在2024年占到營收的18%,但其毛利率卻僅有1.2%,對公司的盈利貢獻極為有限。更何況,從營運數據來看,AR/VR內容、AR/VR SaaS的客戶數量、項目數量、平均日活等指標也無一例外全部下滑。

資料來源:公司公告

流量獲取成本不降反增壓力高企 股價“腳踝斬”不到3毛錢

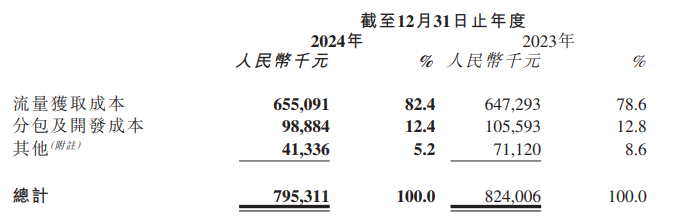

各項業務幾乎全部掉頭向下的背后,飛天云動的成本費用卻依然高企,吞噬了公司本就不高的利潤空間。由于飛天云動需要就其AR/VR營銷服務向媒體平臺或其代理購買廣告流量,一直以來主要成本支出即流量獲取成本。2023-2024年,流量獲取成本分別為6.47億元、6.55億元,占比分別為78.6%、82.4%,可以看出,即便是2024年飛天云動的各項業務客戶及收入均明顯縮水,但其流量獲取成本卻不降反增,給業績帶來不小的壓力。

資料來源:公司公告

與此同時,飛天云動的各項費用也居高不下,2024年分銷及銷售開支增至0.88億元,相比2023年的0.19億元增加356.5%,主要是由于業務擴張帶來的雇員人數增加及平均薪酬水平的提高,以及推廣費用的增加。同時,研發開支也從2023年的0.51億元增加64.7%至0.84億元,行政開支則總2023年的0.50億元增加3.5%至0.51億元。

更何況,近年來元宇宙概念的“啞火”,以及飛天云動不容樂觀的業績表現,也讓市場對其逐漸失去信心。2022年10月飛天云動上市時開盤價為2.21港元/股,也曾在接下來的一個月漲到高點5.21港元/股,但2023年以來當概念已不再火熱,公司的股價也一路下行,一度創新低。近一年時間以來,飛天云動的股價都低于1港元/股,在2025年2月甚至曾低至0.248港元/股,相比上市時“腳踝斬”,市值蒸發僅余4億。

《電鰻快報》

手機版

手機版

相關新聞